В случае признания сделки недействительной крайне важно понимать вытекающие из этого финансовые обязательства, в частности, в отношении НДС и налога на прибыль. Признание сделки купли-продажи недействительной влечет за собой значительные последствия для бухгалтерского учета, особенно в части налоговых обязательств.

НДС должен быть пересчитан исходя из того, что продажа не состоялась. Такой перерасчет может повлечь за собой возврат государству ранее уплаченной суммы налога. Для предприятий это означает, что учтенная прибыль от такой сделки также должна быть скорректирована, что приведет к уменьшению заявленной прибыли.

Кроме того, любые сделки, признанные недействительными, могут привести к необходимости пересмотра налоговых отчетов и внесения исправлений в ранее поданные документы. Понимание этих последствий важно для того, чтобы избежать проблем с регулирующими органами. В некоторых случаях процесс отмены сделки может включать в себя официальное признание ее недействительности с помощью специального юридического метода или процедуры.

Последствия признания договора недействительным с точки зрения НДС

Если договор будет признан недействительным, покупатель может столкнуться с существенными последствиями в виде НДС. Основной вопрос заключается в том, может ли быть возмещен НДС, первоначально примененный при продаже. Согласно сложившейся судебной практике, определение того, является ли договор недействительным, влияет как на признание НДС по сделке, так и на учет соответствующих активов. Если договор признается недействительным, может потребоваться корректировка или возмещение НДС, ранее начисленного при реализации товаров или услуг.

В случае признания договора недействительным продавец должен исправить ранее заявленный НДС, а от покупателя может потребоваться корректировка вычетов по входному НДС. Такая ситуация может привести к сложным налоговым расчетам и требованиям к документации. Кроме того, покупатель не сможет возместить НДС, если признание актива недействительным связано с его несоответствием требованиям законодательства или если признание недействительным не было основано на реальном правовом споре. По мере развития практики рассмотрения подобных дел предприятия должны обеспечить наличие четких доказательств признания актива недействительным, чтобы подтвердить корректировки НДС и избежать штрафов.

Реакция регулирующих органов на такие вопросы может быть различной, и предприятиям следует опираться на обновленные нормативные документы, чтобы оценить правильность корректировки НДС в таких случаях. Крайне важно вести точный учет операций, поскольку налоговые органы могут тщательно проверить условия, на которых договор был признан недействительным. Неправильная корректировка НДС по недействительным договорам может привести к штрафам или дополнительным налоговым обязательствам.

Влияние признания сделки недействительной на отчетность о прибылях и убытках компании

Когда коммерческое соглашение признается несуществующим, необходимо тщательно проанализировать его влияние на расчеты прибыли и соответствующие пошлины. Очень важно проанализировать корректировки, которые необходимо внести в финансовую отчетность, поскольку они повлияют на отчетность о прибыли и соответствующие обязательства. Возникает необходимость пересмотра первоначальных бухгалтерских проводок, поскольку неправильные проводки могут привести к расхождениям в налогооблагаемой прибыли.

Корректировки доходов должны отражать необходимые исправления. Любая сумма, ранее отраженная в качестве дохода в связи с этой операцией, должна быть вычтена. Аналогичным образом должны быть скорректированы расходы, связанные с недействительной операцией, включая платежи поставщику. Это обеспечивает точное отражение финансового положения в соответствии с нормативными требованиями к отчетности по прибыли и налоговым обязательствам.

Налоговые обязательства за отчетный период также могут потребовать корректировки. Если в первоначальных расчетах были учтены несуществующие доходы или расходы, то налог за данный период оказался бы завышенным. Необходимо переработать эти данные и подать уточненные налоговые декларации, отражающие пересмотренные показатели прибыли.

Кроме того, необходимо пересмотреть все ранее начисленные налоги, основанные на недействительных данных. Корректировка транспортных и других операционных расходов может привести к существенному изменению суммы налога к уплате, поэтому комментарии к этим изменениям должны быть тщательно задокументированы для дальнейшего использования.

Таким образом, признание сделки недействительной требует тщательной оценки расчетов прибыли и налогов, включая все соответствующие начисления и вычеты. Убедившись, что все корректировки учтены должным образом, вы гарантируете соответствие действующим нормам и поможете избежать проблем с налогами или штрафами в будущем.

Как признание сделки недействительной влияет на налоговые вычеты по расходам на ведение бизнеса

Признание сделки недействительной может привести к необходимости корректировки ранее заявленных коммерческих расходов, особенно в части вычетов по покупкам, услугам и другим расходам, связанным с бизнесом. Если сделка признана недействительной, все связанные с ней расходы больше не могут быть приняты к вычету, а это может повлиять на финансовые показатели вашей компании, в частности на расчет прибыли.

Например, в случаях, когда предприятие вычитает расходы на основании сделки, которая впоследствии оказывается недействительной, например, при покупке товаров или услуг, налогоплательщику придется внести изменения в свои предыдущие декларации. Если речь идет о НДС или других налогах, их также необходимо исправить в соответствии с признанной недействительной сделкой. В таких ситуациях компаниям следует рассмотреть возможность выпуска «разъяснения» или корректирующей формы, чтобы обеспечить внесение соответствующих корректировок.

С точки зрения налогового законодательства, при определении влияния недействительной сделки на вычеты необходимо предпринять определенные шаги. Они включают в себя перерасчет налогооблагаемой прибыли и корректировку любых ранее принятых к вычету сумм, которые теперь не принимаются к вычету. Если недействительная сделка была связана с покупкой, включающей транспортные расходы или поставщика, вычеты, связанные с этими расходами, должны быть аннулированы, поскольку сделка больше не считается действительной для целей налогообложения.

При проверке налоговых обязательств и корректировке сделок, признанных недействительными, важно хранить четкую документацию и доказательства того, что сделка была признана недействительной. Это гарантирует, что исправления будут соответствовать действующему налоговому законодательству и что предприятие не будет наказано за ошибки в финансовой отчетности.

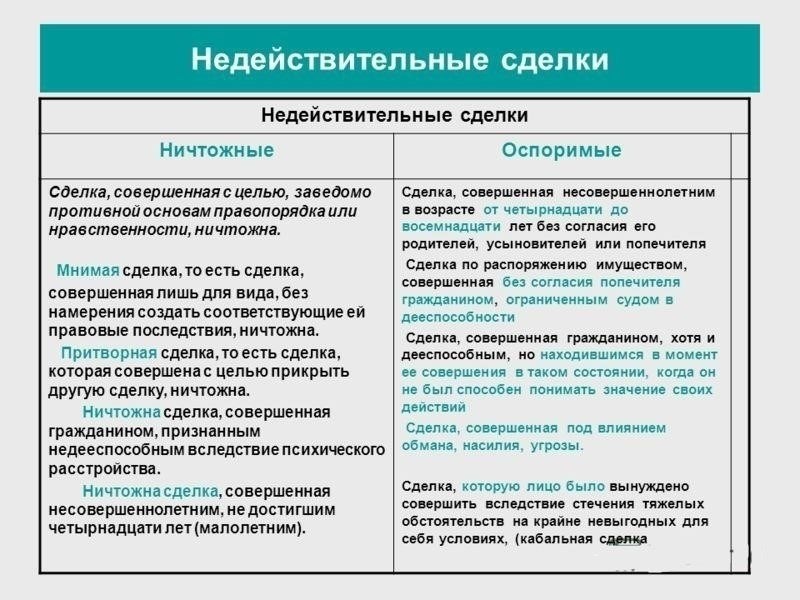

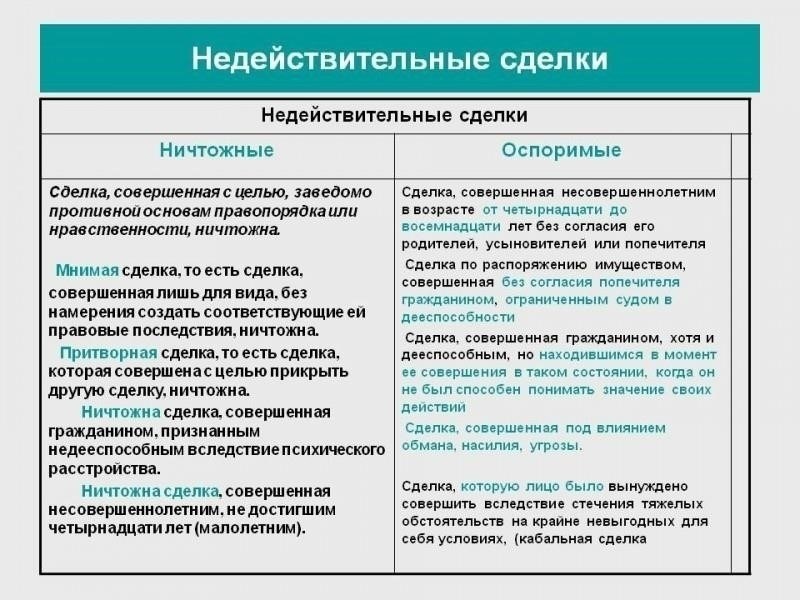

Правовые основания для признания сделки недействительной и их налоговые последствия

В случаях, когда сделка признается недействительной, необходимо четко понимать как правовые основания, так и налоговые последствия. Согласно законодательным нормам, сделка может быть признана недействительной при наличии существенных нарушений, таких как мошенничество, введение в заблуждение или несоблюдение требований законодательства. Когда сделка признается недействительной, это влияет на стороны, участвующие в ней, в частности, в области признания доходов и налогообложения.

Правовые основания для признания сделки недействительной

Признать сделку недействительной можно на основании нескольких правовых принципов. К ним относятся:

- Нарушение условий договора или отсутствие согласия одной из сторон

- Мошенничество или введение в заблуждение одной из сторон

- Несоблюдение установленных законом требований, таких как наличие необходимых лицензий или регистраций

- Незаконные цели или неэтичное поведение при совершении сделки

Налоговые последствия недействительной сделки

Когда сделка признается недействительной, ее налоговые последствия весьма существенны. Покупатель и продавец могут столкнуться с корректировкой налогооблагаемого дохода и вычетов. Первоначально заявленную прибыль может потребоваться изменить, что повлияет на общую налоговую позицию обеих сторон. Эти последствия зависят от конкретных обстоятельств сделки, например:

- корректировка отчетов о доходах или прибыли за период сделки

- сторнирование налоговых обязательств, возникших при допущении, что сделка действительна

- Возможные корректировки косвенных налогов, включая НДС, если применимо.

В некоторых случаях могут возникнуть штрафные санкции, если налоговые органы обнаружат, что сделка была структурирована ненадлежащим образом. Это может привести к начислению штрафов, процентов по просроченным налогам или необходимости пересчета обязательств за прошлые периоды. Предприятиям следует проконсультироваться со специалистами в области права и налогообложения, чтобы обеспечить соблюдение законодательства и избежать дополнительных обязательств.

Влияние на покупателя и продавца

Как для покупателя, так и для продавца недействительность сделки может привести не только к налоговым последствиям. Может потребоваться судебное разбирательство для возврата средств или активов, а также могут возникнуть споры по поводу покрытия расходов, понесенных в ходе сделки. Обе стороны должны учитывать свои обязанности и права в соответствии с договорным правом и налогообложением.

Когда налогоплательщик не обязан подавать исправленную декларацию после признания сделки недействительной

При определенных условиях налогоплательщику может не потребоваться подавать исправленную декларацию, если сделка впоследствии будет признана недействительной. Такая ситуация возникает, когда недействительность сделки не влияет на доходы налогоплательщика, причитающиеся ему налоги или ранее заявленные вычеты. Ниже перечислены сценарии, в которых это применимо:

1. Отсутствие влияния на признание дохода

- Если признание дохода, связанного со сделкой, уже было включено в предыдущие декларации, никаких дополнительных действий в случае признания сделки недействительной не требуется.

- Например, если счет-фактура поставщика по данной сделке признан недействительным, но доход уже был задекларирован, вносить изменения в декларацию не нужно.

2. Отсутствие влияния на налоговые обязательства

- Если недействительная сделка не меняет общую налоговую позицию налогоплательщика, вносить изменения в декларацию нет необходимости.

- Если сделка признана судом или соответствующими законами недействительной, но не влияет на окончательную сумму налога или на то, как был отражен доход, подача исправленной декларации не требуется. Отсутствие корректировки задолженности по налогам, прибыли или других налоговых аспектов сделки гарантирует, что предыдущие декларации остаются действительными.

Как восстановить НДС, если сделка признана недействительной

Когда сделка признается недействительной, восстановление ранее заявленного НДС становится критически важным вопросом. В первую очередь необходимо обеспечить своевременное восстановление НДС, первоначально принятого к вычету при покупке товаров или услуг. Это необходимо для того, чтобы избежать каких-либо расхождений в налоговых декларациях. Согласно действующим налоговым правилам, если сделка признана недействительной, НДС по ней должен быть возмещен соответствующим органам.

Шаги, которые необходимо предпринять для восстановления НДС

Уведомить налоговые органы: Как можно скорее сообщите налоговым органам о недействительности сделки. Это положит начало процессу возмещения ошибочно заявленного НДС.

- Скорректируйте декларации по НДС: Внесите изменения в поданные декларации по НДС с учетом недействительной операции. Это обеспечит исправление предыдущего требования и надлежащий учет НДС.

- Перевыпустите счета-фактуры: Если недействительная операция включала в себя счет-фактуру, обеспечьте выпуск исправленной версии, отражающей изменения в статусе НДС.

- Все документы: сохраняйте все соответствующие документы, включая переписку с налоговыми органами и любые подтверждающие доказательства признания операции недействительной, чтобы обосновать процесс восстановления НДС.

- Дополнительные соображения

При восстановлении НДС важно учитывать время признания сделки недействительной. Налоговые органы, скорее всего, будут оценивать ситуацию исходя из момента, когда сделка была признана недействительной. Убедитесь, что необходимые корректировки внесены в правильный налоговый период, чтобы избежать штрафов и пени за неправильное заполнение декларации.

В заключение следует отметить, что признание сделки недействительной требует тщательной проработки всех налоговых вопросов. Восстановление НДС должно осуществляться путем сторнирования предыдущих требований и внесения соответствующих корректировок в налоговую отчетность. Выполнив все необходимые действия и обеспечив наличие всех необходимых документов, компании могут снизить вероятность возникновения проблем, связанных с обязательствами по уплате НДС.

Роль судебных решений в признании сделок недействительными и их влияние на налоговые обязательства

Решение суда о признании сделки недействительной напрямую влияет на порядок уплаты налогов, связанных с такими сделками. Признание сделки недействительной, как правило, влечет за собой ряд корректировок обязательств как покупателя, так и продавца. Покупатель, в частности, должен устранить все расхождения в ранее заявленном доходе, поскольку признание сделки недействительной меняет окончательную оценку дохода.

В случаях, связанных со сделками с недвижимостью, например, если договор купли-продажи признан недействительным, покупатель должен пересмотреть декларации о доходах, связанные со сделкой. Это может включать в себя:

Пересчет всех доходов, которые были задекларированы при покупке, например прироста капитала.

- Корректировка налоговых отчетов обеих сторон, обеспечивающая исправление неправильных оценок дохода.

- Оценка необходимости реклассификации или возмещения расходов, которые ранее считались вычитаемыми.

- Кроме того, характер отношений между покупателем и поставщиком играет важную роль в определении последствий такого судебного решения. Например, если сделка включала в себя несколько этапов, в том числе договоры купли-продажи, договоры финансирования или долгосрочные договоры поставки, признание ее недействительной может привести к пересмотру всех связанных с ней договоров, особенно в случаях, когда такие договоры были объединены в одну сделку.

Суть этого процесса заключается в том, что отсутствие действительной сделки означает, что покупатель больше не имеет права на определенные вычеты, которые ранее были разрешены. Предприятиям необходимо пересмотреть все соответствующие договоры и проконсультироваться с экспертами-юристами, чтобы подтвердить правильность реклассификации налогооблагаемых доходов и расходов.

В комментариях и руководствах часто подчеркивается необходимость точной корректировки отчетности после вынесения судом решения о недействительности сделки. Это не только обеспечивает соблюдение действующих налоговых правил, но и минимизирует риски начисления штрафов или проведения проверок.