Страховые взносы по ОСАГО учитываются в составе коммерческих расходов, когда юридическое лицо или индивидуальный предприниматель приобретает полис на принадлежащий компании транспорт. Метод признания зависит от системы налогообложения и правил составления финансовой отчетности, действующих в организации.

В налоговом учете расходы на ОСАГО принимаются к вычету в соответствии с действующими нормативными актами. При общей системе налогообложения премия включается в состав вычитаемых расходов, если она связана с хозяйственной деятельностью. Организации, применяющие упрощенную систему налогообложения, должны оценить, относится ли страхование к допустимым вычетам, исходя из выбранной налоговой базы.

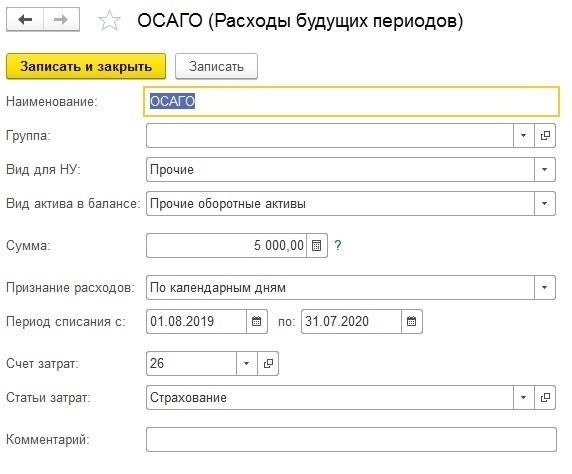

В финансовой отчетности премии по ОСАГО отражаются в бухгалтерском учете как расходы будущих периодов с последующим распределением в течение срока действия полиса. Такая классификация соответствует принципам признания расходов, обеспечивая правильное распределение затрат, связанных с покрытием ответственности перед третьими лицами.

Предприятия должны хранить подтверждающие документы, включая договор страхования, квитанции об оплате и обоснование признания расходов. Соблюдение стандартов бухгалтерского учета и налогового законодательства предотвращает споры с органами власти и обеспечивает надлежащий финансовый контроль.

Признание расходов и налоговые аспекты ОСАГО

Стоимость полиса ОСАГО, оплаченная страхователем, признается расходом в бухгалтерском учете. Эти расходы являются обязательными для организаций, эксплуатирующих транспортные средства. Страховая премия относится к периоду ее действия и учитывается по методу начисления.

Отражение в финансовой отчетности

В финансовой отчетности страховая премия отражается как предоплаченный расход и впоследствии списывается пропорционально в течение периода действия страховки. Бухгалтерская проводка обычно включает дебетование счета расходов и кредитование счета авансовых платежей или денежных средств.

Налоговый режим

Для целей налогообложения премия вычитается в отчетных периодах, соответствующих сроку действия полиса. Если оплата производится за несколько периодов, вычет распределяется соответствующим образом. Организации, применяющие общую систему налогообложения, уменьшают налогооблагаемую прибыль на признанную часть премии.

Организации, находящиеся на упрощенном режиме налогообложения, также вычитают премию, если она соответствует требованиям налогового органа к документации. В случае досрочного расторжения полиса возмещение отражается как прочий доход, влияющий на налогооблагаемую прибыль.

Признание премии по ОСАГО в качестве расходов будущих периодов

Организация может отразить премию по ОСАГО в составе расходов будущих периодов, если платеж покрывает будущие периоды. Такой подход соответствует принципам финансовой отчетности и обеспечивает правильное распределение затрат.

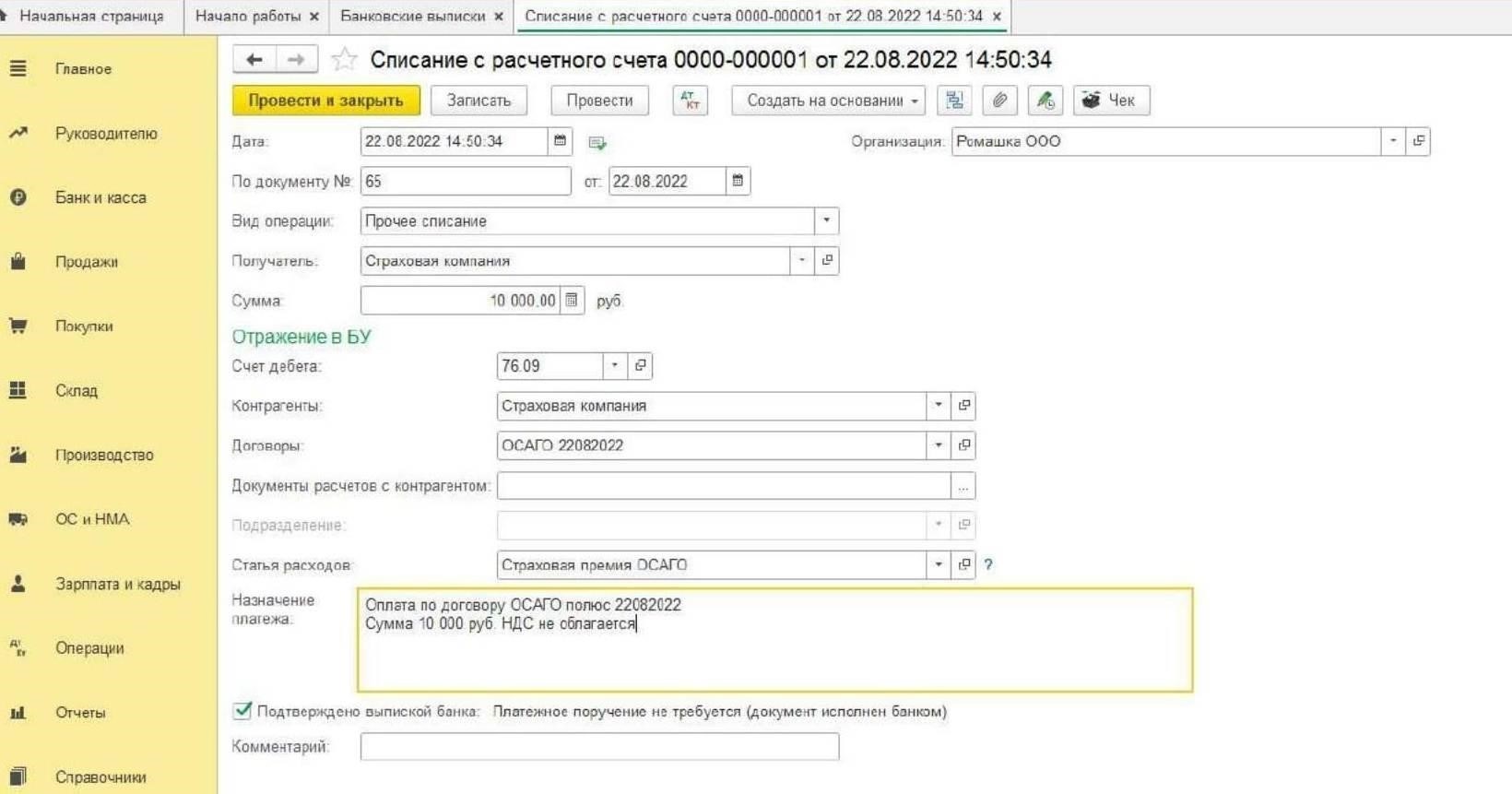

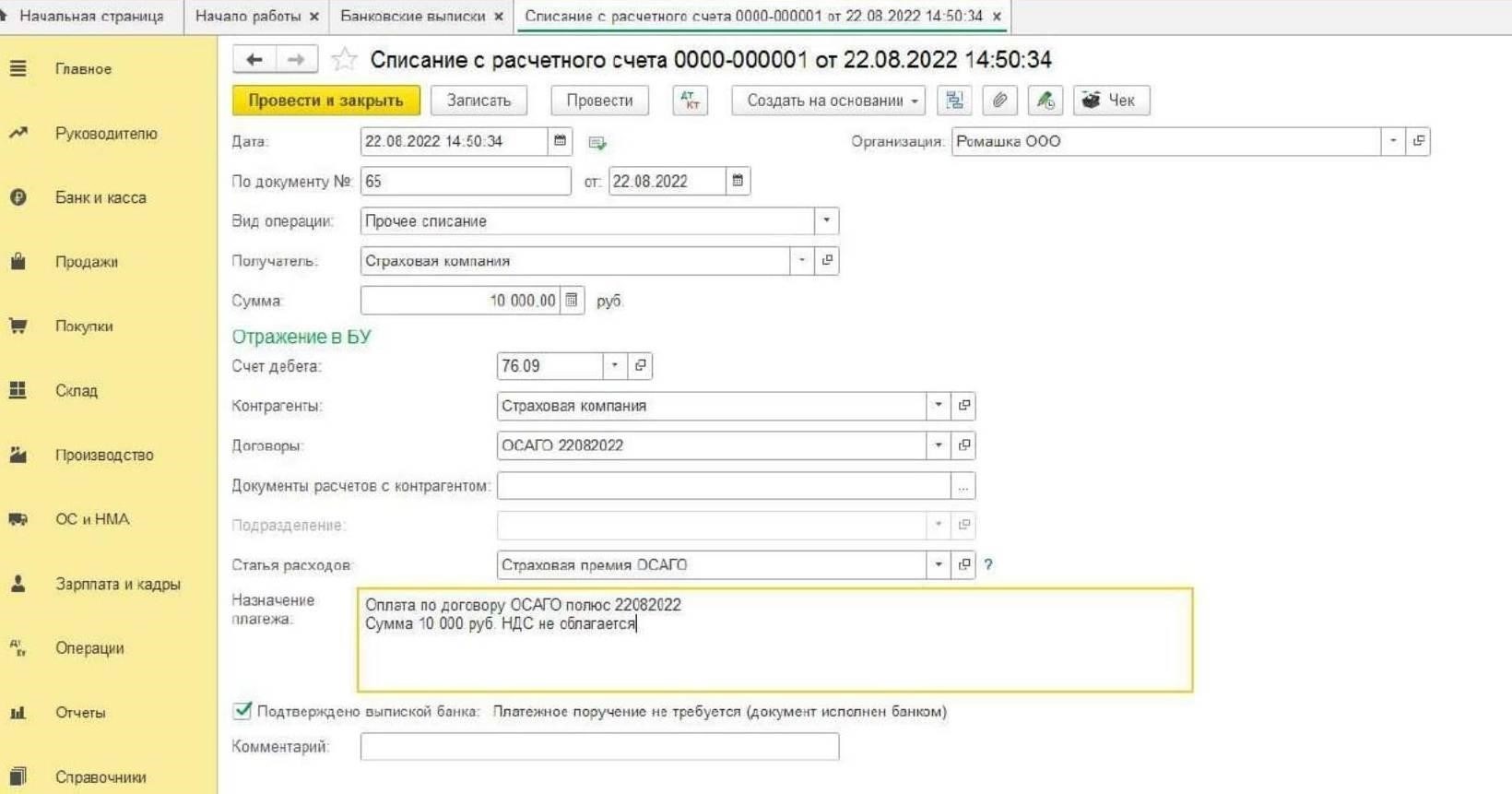

При отражении премии в учете компания дебетует счет расходов будущих периодов и кредитует кассу или кредиторскую задолженность. По мере наступления периода покрытия расходы признаются пропорционально, уменьшая остаток предоплаты и увеличивая признанную стоимость.

Если компания арендует транспортные средства, премия по ОСАГО, относящаяся к арендованным активам, обычно включается в состав операционных расходов. В случаях, когда премия значительна, ее распределение на несколько отчетных периодов обеспечивает более точное отражение финансовых результатов.

Налоговый режим премии ОСАГО зависит от местных норм. В одних юрисдикциях разрешается вычитать всю сумму в период выплаты, в других требуется распределение на весь срок действия полиса. Правильная классификация в налоговом учете помогает избежать споров при проверках.

Чтобы обеспечить соблюдение требований, организация должна документально обосновать признание премии по ОСАГО в качестве расходов будущих периодов, включая детали договора и период его действия. Последовательность в применении такого подхода повышает финансовую прозрачность и точность.

Распределение премии по ОСАГО в финансовых документах

Премии, связанные с ОСАГО, должны признаваться в качестве расходов будущих периодов и систематически распределяться в течение всего срока действия полиса. Распределение осуществляется в соответствии со структурированным подходом, основанным на принципе соответствия.

Когда организация оплачивает премию, делается следующая проводка:

- Дебет: Расходы будущих периодов

- Кредит: денежные средства или кредиторская задолженность

В конце каждого отчетного периода часть премии переносится на расходы:

- Дебет: Расходы по страхованию

- Кредит: Расходы будущих периодов

Для целей налогообложения расходы, связанные с ОСАГО, подлежат вычету по общим правилам, если они соответствуют требованиям законодательства. Организации должны обеспечить точную документацию для обоснования вычета.

При урегулировании страхового случая, если выплата превышает лимит франшизы, могут потребоваться дополнительные бухгалтерские проводки. Правильная классификация операций обеспечивает соблюдение стандартов финансовой отчетности и налогового законодательства.

ОСАГО в расчете корпоративного налога: Критерии вычета

Страховая премия по ОСАГО может быть отнесена к вычитаемым расходам, если организация соответствует установленным критериям. Страховой платеж должен быть экономически обоснован, документально подтвержден и напрямую связан с хозяйственной деятельностью компании.

Для целей бухгалтерского учета ОСАГО классифицируется как расходы будущих периодов и признается пропорционально периоду действия полиса. Если срок действия полиса выходит за пределы отчетного года, то неамортизированная часть отражается как актив.

В налоговой отчетности премия по ОСАГО принимается к вычету только в том случае, если страхователь использует застрахованные автомобили в предпринимательской деятельности. Налоговый орган может оспорить вычет, если автомобиль используется в личных целях или не отражается в операционной деятельности.

Обложение НДС премий по ОСАГО в хозяйственных операциях

Премии по ОСАГО не дают права на вычеты по НДС, так как не подлежат налогообложению в соответствии со статьей 149 Налогового кодекса. Страховщик выдает полис без НДС, и компания, оплачивающая страховку, не может принять к вычету входной налог.

Если хозяйствующий субъект включает расходы на ОСАГО в финансовую отчетность, то эти расходы уменьшают налогооблагаемую прибыль по статье 264, если полис связан с операционной деятельностью. Это касается транспортных средств, используемых в коммерческих целях, в том числе приобретенных по договорам лизинга.

Если организация оплачивает ОСАГО по кредитному договору, премия остается признанным расходом в течение будущих периодов действия полиса. Для отражения этого в финансовой отчетности необходимы надлежащая документация и своевременные бухгалтерские проводки.

Для налоговой отчетности расходы, связанные с ОСАГО, следует классифицировать как расходы на обеспечение страховой защиты. Неправильная классификация может привести к спорам с налоговыми органами. Страхователь должен обеспечить соблюдение требований к документации для обоснования вычетов.

Требования к документации по ОСАГО в финансовой отчетности

Учет таких документов должен соответствовать установленным стандартам бухгалтерского учета, обеспечивая правильную классификацию премии по счетам расходов или обязательств, в зависимости от характера соглашения.

- В случаях, когда компания квалифицируется как страховщик, выручка от страховых премий должна быть тщательно оценена и отражена как доход, а соответствующие обязательства должны быть отражены за периоды, на которые распространяется страхование.

- Налоговые риски и вопросы соблюдения законодательства, связанные с обязательным страхованием ответственности

- Правильное отражение страховых взносов в финансовой отчетности имеет решающее значение для обеспечения соблюдения налоговых обязательств. Организации должны последовательно учитывать уплаченные страховые взносы в налоговом учете и включать их в расчеты прибыли, особенно в случае обязательств перед страхователями. Неправильная классификация или неучет премий может привести к существенным налоговым рискам.

- Признание премий и расходов

- Страховые премии должны отражаться в составе доходов в том периоде, когда они были получены, в соответствии с правилами признания выручки.

В некоторых случаях страховые взносы могут быть отложены и признаны в качестве дохода в течение всего периода действия полиса. Однако во избежание расхождений в налоговых отчетах необходимо правильно оформлять документацию и классифицировать расходы.

Расходы, связанные с обработкой премий, должны учитываться в соответствующих периодах и точно классифицироваться, чтобы избежать завышения налоговых вычетов.

Налогообложение страховой прибыли

Налогооблагаемая прибыль должна включать чистый доход от страховых взносов после учета необходимых расходов, таких как урегулирование претензий и административные расходы.

Учет обязательств должен отражать фактическую стоимость предоставленного страхового покрытия, включая оценки будущих обязательств по выплатам. Невыполнение этого требования может исказить налоговые расчеты.

Отложенные налоговые обязательства могут возникнуть, если премии по-разному отражаются в бухгалтерском и налоговом учете. Во избежание штрафов такие расхождения следует устранять путем тщательной сверки.