Понимание обязанностей и ролей каждого участника кредитного договора имеет первостепенное значение для обеспечения надлежащих условий и управления финансовыми отношениями. В любом кредитном договоре важно четко определить заемщика и кредитора, чтобы избежать споров. Эти две стороны являются основными игроками, которые договариваются о сумме денег, сроках погашения и других условиях. Хотя эти соглашения могут быть разными по сложности, важно знать, кто за что отвечает.

Как правило, заемщик — это физическое или юридическое лицо, которое получает средства, а кредитор — тот, кто их предоставляет. К концу 2026 года ясность в отношении суммы кредита, срока, процентных ставок и штрафных санкций за несоблюдение требований будет иметь решающее значение для обеих сторон. Структура этих договоров должна обеспечивать четкое описание всех финансовых обязательств, чтобы предотвратить потенциальные конфликты.

Чтобы кредитное соглашение было юридически обязывающим и прозрачным, обе стороны должны иметь полное представление о конкретных пунктах, определяющих график погашения, залог (при наличии) и методы разрешения споров. Декабрьские контракты должны отражать точные и реалистичные суммы, соответствующие финансовым возможностям заемщика и одновременно обеспечивающие достаточную защиту кредитора.

Сосредоточив внимание на деталях каждого договора, участники смогут принимать взвешенные решения, которые повлияют на их финансовую стабильность и успех в ближайшие годы.

Определение ролей заемщика и кредитора в договорах займа

В договоре займа четкое определение ролей заемщика и кредитора имеет принципиальное значение. Каждая сторона должна понимать свои обязанности и последствия их невыполнения, чтобы избежать споров и обеспечить выполнение условий договора.

- Обязанности заемщика:

- Погашение взятой в долг суммы в соответствии с согласованным графиком.

- Предоставление точной финансовой информации по запросу, включая сведения о доходах и финансовые отчеты.

- Обеспечение залога, если это применимо, для обеспечения кредита.

- Соблюдение условий, изложенных в договоре, включая любые пункты, касающиеся процентных ставок, штрафов и сроков погашения.

- Обязанности кредитора:

- Предоставление суммы займа в кратчайшие сроки после заключения договора.

- Четкое изложение условий погашения, процентных ставок и любых комиссий, предусмотренных договором.

- Обеспечение четкой коммуникации в случае возникновения у заемщика трудностей с погашением или пересмотром условий.

- Обеспечение соответствия договора местным нормам и правилам, защита прав кредитора и заемщика.

В любом договоре роли сторон не только юридически обязательны, но и отражают их финансовые и личные обязательства. Невыполнение обязательств одной из сторон может привести к судебному разбирательству или пересмотру условий договора. Очень важно, чтобы и заемщик, часто гражданин, обращающийся за финансовой помощью, и кредитор, обычно финансовая организация или частное лицо, четко понимали эти роли в контексте своего соглашения.

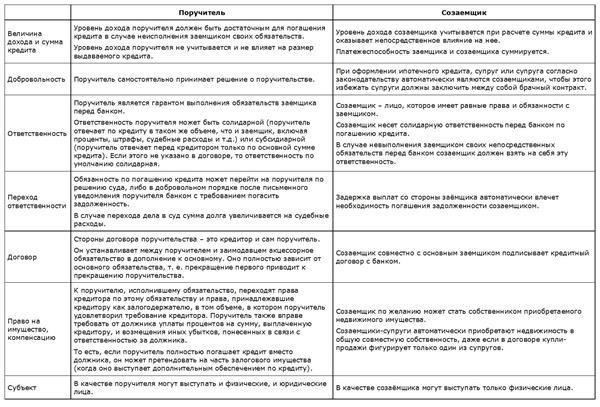

Юридическая ответственность созаемщиков и поручителей

Созаемщик и поручитель должны знать о своих обязательствах в финансовом соглашении, поскольку оба они несут значительные юридические обязанности. Созаемщик несет равную ответственность за погашение долга и непосредственно отвечает за всю сумму в случае невыполнения обязательств основным заемщиком. Гражданину, участвующему в подобных соглашениях, важно понимать, что кредитная история и финансовое положение созаемщика учитываются при оценке условий займа.

Сумма кредита — ключевой аспект договора, и любое несоблюдение условий погашения отразится на всех сторонах. Созаемщик несет ответственность не только за свою долю, но и за весь кредит, который может быть взыскан кредитором в случае неуплаты. Эта ответственность в равной степени распространяется на любые дополнительные средства, которые могут быть добавлены к сумме кредита с течением времени, например, комиссии или штрафы за просрочку платежей.

Роль поручителя отличается, но он тоже имеет обязательную силу. Они заверяют кредитора, что покроют долг, если основной заемщик и созаемщики не выполнят условия погашения. Важно, чтобы поручители понимали, что они несут финансовую ответственность за непогашенный остаток долга и могут столкнуться с судебным преследованием, если долг не будет погашен. В таких случаях под угрозой могут оказаться активы поручителя, поскольку он обязан покрыть всю сумму кредита, включая все начисленные проценты.

И созаемщики, и поручители должны оценить свои возможности по выполнению этих финансовых обязательств, прежде чем заключать какие-либо кредитные договоры. Невыполнение этих обязательств чревато серьезными юридическими последствиями, которые могут привести к финансовым трудностям, судебным спорам и ухудшению кредитоспособности. Гражданам следует обратиться за квалифицированной юридической помощью, чтобы понять весь объем своих обязанностей до заключения любого подобного договора.

Ключевые моменты переговоров для сторон кредитного договора

При обсуждении условий займа следует уделить особое внимание некоторым элементам, чтобы обеспечить справедливые и понятные условия для всех участников. Основное внимание следует уделить следующим аспектам:

- Сумма займа: Четко определите точную сумму займа, включая любые условия, которые могут изменить эту сумму с течением времени.

- Условия погашения: Укажите график погашения, общий срок кредита, процентную ставку, а также штрафы за просрочку платежей.

- Обеспечение: Обсудите, какие активы, если таковые имеются, требуются в качестве обеспечения. Подробно опишите, как эти активы будут обработаны в случае невыполнения обязательств.

- Обязательства заемщика: четко укажите требования к заемщику по поддержанию определенных финансовых условий или показателей эффективности в течение срока кредитования.

- Разрешение споров: Включите пункт о разрешении разногласий между заемщиком и кредитором, например, арбитраж или медиация.

- Регулирующее право: Укажите, законодательство какой юрисдикции будет регулировать условия кредитного договора.

- Варианты досрочного погашения: Подумайте, будет ли у заемщика возможность досрочно погасить кредит без штрафов.

- Продление срока: Уточните условия, на которых срок займа может быть продлен или изменен в случае необходимости.

Уделение внимания этим важнейшим факторам поможет обеспечить четкое понимание кредитором и заемщиком своих обязанностей, что снизит риск недоразумений и судебных споров. Конкретные условия должны определяться в зависимости от конкретной ситуации, с учетом суммы, срока и рисков, связанных с финансовым соглашением.

Влияние процентных ставок на структуру кредита

Процентные ставки существенно влияют на структуру кредитных соглашений. Сумма кредита, условия погашения и распределение рисков между сторонами могут меняться в зависимости от колебаний ставок. Повышение ставки увеличивает стоимость заимствования, что может вынудить заемщиков искать выгодные условия погашения, включая более длительные сроки или более низкие ежемесячные платежи. Кредиторы, с другой стороны, могут потребовать более жесткие условия или более высокий залог для снижения повышенного риска.

Влияние на условия кредитования

В условиях роста процентных ставок может измениться как сумма кредита, так и график его погашения. Чем выше ставка, тем существеннее финансовая нагрузка на заемщика, что приводит к необходимости гибкой структуры платежей. Заемщик может попросить увеличить срок погашения, чтобы сократить ежемесячные расходы, а кредиторы могут предложить кредит с переменной ставкой, чтобы скорректировать ее на будущие скачки.

Корректировки в распределении рисков

По мере роста ставок меняется профиль риска по кредиту. Кредиторы могут корректировать распределение рисков, повышая требования к залогу или настаивая на личном поручительстве. В случае непредсказуемого роста процентных ставок кредитор может переложить бремя этих колебаний на заемщика с помощью кредитов с регулируемой ставкой или более жестких условий, чтобы обезопасить себя от возможных дефолтов.

Определение потенциальных рисков для всех сторон, участвующих в кредите

Как кредиторы, так и заемщики должны оценить несколько факторов, чтобы минимизировать риски, связанные с финансовыми соглашениями. Заемщик может столкнуться с трудностями при погашении кредита из-за неожиданных жизненных изменений или экономического спада. Аналогично, кредитор может понести убытки в случае невыполнения заемщиком своих обязательств. Для всех заинтересованных сторон глубокое понимание условий договора имеет решающее значение для предотвращения будущих споров.

Риски для заемщиков

Заемщики должны учитывать процентную ставку и график погашения кредита. Несоблюдение сроков может повлечь за собой штрафные санкции или увеличение процентных начислений. Кроме того, если сумма кредита превышает возможности заемщика по его погашению, он рискует оказаться в дефолте. Заемщикам также следует изучить мелкий шрифт, чтобы избежать скрытых пунктов, которые могут привести к неуправляемому долговому бремени.

Риски для кредиторов

Кредиторы сталкиваются с возможностью того, что заемщик не сможет вернуть оговоренную сумму. Это может привести к финансовым потерям и повлиять на будущие возможности кредитования. Чтобы снизить эти риски, кредиторы должны проверить финансовую стабильность и историю заемщика. Включение в договор залога может обеспечить определенную защиту в случае неуплаты.

Обеим сторонам следует обратиться за профессиональной юридической и финансовой консультацией, чтобы убедиться в реалистичности условий и защитить все интересы, участвующие в сделке. Хорошо структурированный договор — это защита от непредвиденных проблем, которые могут возникнуть в период кредитования.

Оговорки о внесении изменений: Как изменить условия займа с согласия обеих сторон

Для внесения изменений в условия кредитования требуется обоюдное согласие заемщика и кредитора. Четкая коммуникация и точные формулировки являются ключевыми факторами при изменении условий займа. Чтобы изменение было юридически обязывающим, обе стороны должны подписать официальный документ о внесении изменений, в котором будут изложены новые условия.

Шаги по изменению условий займа

Процесс изменения условий займа обычно включает в себя следующие шаги:

Виды изменений

В зависимости от потребностей обеих сторон в договор займа может быть внесено несколько типов изменений:

- Корректировка процентной ставки: Кредитор и заемщик могут договориться о пересмотре ставки в зависимости от рыночных условий или финансовых обстоятельств.

- Условия платежей: Частота или размер платежей могут быть скорректированы в соответствии с возможностями заемщика по погашению кредита.

- Продление займа: Срок кредита может быть продлен, если для погашения требуется дополнительное время.

- Изменение обеспечения: Заемщик может предложить дополнительный залог, или кредитор может согласиться освободить часть текущего залога.

Каждое изменение должно быть четко задокументировано и согласовано обеими сторонами, чтобы гарантировать, что кредит останется в силе на новых условиях. Важно убедиться, что все изменения соответствуют требованиям законодательства, чтобы предотвратить будущие споры.

Механизмы разрешения споров в договорах займа на 2026 год

В декабре предприятия и частные лица, заключающие договоры займа, должны убедиться в том, что пункты о разрешении споров четко прописаны, чтобы смягчить возможные конфликты. Чтобы защитить как кредитора, так и заемщика, крайне важно указать механизмы разрешения разногласий по поводу условий, суммы или погашения долга.

Рекомендуется предусмотреть четкие процедуры арбитража или медиации. Арбитраж должен определять выбор арбитра, место проведения разбирательства и применимую правовую базу. Процесс должен исключать сложные судебные разбирательства, сокращая задержки и расходы. Посредничество может быть включено в качестве предварительного шага перед переходом к официальному арбитражу, предоставляя обеим сторонам возможность достичь полюбовного соглашения вне зала суда.

Кроме того, в договоре должна быть указана юрисдикция, в рамках которой будут разрешаться споры, с указанием того, применяется ли национальное или международное право. Хорошо структурированная оговорка о разрешении споров обеспечивает определенность, гарантируя, что стороны согласны с тем, как решать вопросы, связанные с кредитом, будь то основная сумма, проценты или условия погашения.

Стороны также должны рассмотреть вопрос о включении многоуровневого механизма разрешения споров, который может включать в себя переговоры в качестве первого шага, а затем посредничество или арбитраж. Эта стратегия направлена на эффективное разрешение споров, прежде чем они перерастут в дорогостоящее судебное разбирательство.

В 2026 году как никогда важно четко определить процесс разрешения споров в договорах, чтобы предотвратить затяжные конфликты и обеспечить своевременное решение вопросов, связанных с долговыми соглашениями.