При заключении договора ГПХ и подрядчик, и предприниматель должны обратить внимание на возникающие налоговые обязательства. Важно понимать, какие именно налоги применяются при работе подрядчика с индивидуальным предпринимателем, поскольку они влияют на финансовые обязательства обеих сторон.

Предприниматель, выступающий в качестве основной стороны в договоре, несет ответственность за соблюдение налогового законодательства. Это включает в себя уплату налога на прибыль и учет других налоговых обязательств, предусмотренных законодательством. Подрядчики, являющиеся индивидуальными предпринимателями или субподрядчиками, также должны выполнять свои налоговые обязанности в соответствии с условиями договора.

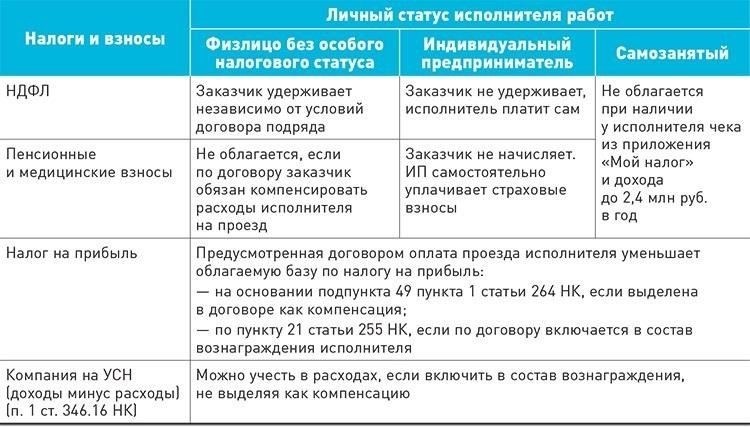

В случае заключения договора с подрядчиком предприниматель обязан удерживать подоходный налог с выплат. Подрядчик, со своей стороны, также должен регулярно отчитываться о доходах и может облагаться взносами в пенсионный фонд и фонд социального страхования в зависимости от своего трудового статуса. Конкретные налоговые ставки и сроки уплаты зависят от дохода и других факторов, которые необходимо уточнить в момент подписания контракта.

Обеим сторонам необходимо знать о своих налоговых обязанностях, чтобы избежать штрафов. Пристальное внимание к срокам и надлежащая подача налоговых документов имеют решающее значение для обеспечения соответствия действующим нормам и избежания финансовых последствий.

Налоги для подрядчиков, работающих в качестве предпринимателей по договору ГПХ

Подрядчики, работающие в качестве предпринимателей по договору ГПХ, должны внимательно относиться к своим налоговым обязательствам. Необходимо учитывать подоходный налог и налог на прибыль, которые зависят от структуры бизнеса и конкретных условий договора. При определении своих налоговых обязанностей подрядчики должны учитывать как свои личные доходы, так и выплаты, полученные по договору.

Для подрядчиков, выступающих в качестве предпринимателей, налогооблагаемый доход включает все выплаты за оказанные услуги, указанные в договоре. В 2021 году ставка налога на прибыль для индивидуальных предпринимателей установлена в размере 6 % для упрощенной системы налогообложения и 13 % для тех, кто использует общую схему налогообложения. Подрядчики должны обеспечить документальное подтверждение всех платежей и расходов, чтобы точно отчитаться о своих доходах и соблюсти требования местных нормативных актов.

Необходимо обращать внимание на сроки уплаты налогов. Предприниматель должен подавать налоговую отчетность ежегодно, как правило, до конца апреля следующего года, а также ежемесячно перечислять социальные взносы. В зависимости от условий договора ГПХ могут применяться дополнительные налоги, особенно если предприниматель получает платежи из нескольких источников или оказывает услуги в разных регионах.

Подрядчики также должны обеспечить учет пенсионных взносов и взносов на социальное страхование, которые рассчитываются на основе полученного дохода. Эти взносы являются обязательными и должны быть включены в общую сумму налоговых обязательств по договору ГПХ. Несоблюдение сроков подачи и уплаты налогов может привести к штрафам или дополнительным финансовым нагрузкам.

Налоговые обязательства для подрядчиков, не являющихся предпринимателями

Физические лица, работающие по договору с генеральной доверенностью (GPH) и не зарегистрированные в качестве предпринимателей, должны учитывать особые налоговые обязательства. Налогообложение зависит от характера их доходов и от того, квалифицируются ли они как индивидуальные предприниматели или работают в другом качестве. Если человек получает выплаты по такому договору, он может облагаться налогом на доходы физических лиц (НДФЛ). Подрядчики должны определить, квалифицируется ли их доход как облагаемый по правилам, установленным в 2021 году, и должны ли они делать отчисления в социальные фонды.

В 2021 году на непредпринимателей, оказывающих услуги по доверенности, автоматически не распространяются ставки предпринимательского налога. Они должны учитывать доход как физическое лицо и платить налоги соответственно. Такие лица должны ориентироваться на свою прибыль и вести учет доходов и вычетов. Сумма выплат, полученных по договору ГПХ, должна облагаться стандартными ставками НДФЛ в зависимости от суммы. Кроме того, подрядчикам может потребоваться уплачивать взносы на социальное страхование, учитывая их статус непредпринимателя.

Особое внимание следует обратить на то, что подрядчики, не признанные предпринимателями, должны будут ежегодно подавать налоговые декларации с подробным описанием своих доходов и налоговых платежей. Несвоевременная подача отчетности или неуплата налогов может привести к штрафам. Необходимо помнить о точном характере выполняемой работы, так как это может повлиять на размер налогооблагаемой суммы и возможные вычеты. Ассистент должен уточнить в местных налоговых органах, какие вычеты могут применяться и какие статьи должны быть учтены в соответствии с действующим законодательством.

Учет платежей по налогу на прибыль

При расчете налога на прибыль важно учитывать платежи, полученные по договору генеральной доверенности (ГПД). Если физическое лицо не зарегистрировано в качестве предпринимателя, такие выплаты считаются доходом, который должен быть документально подтвержден и облагаться соответствующим налогом. Следует обратить внимание на то, получает ли контрагент оплату за услуги, и как эти выплаты трактуются в соответствии с налоговым кодексом.

Расчет налога на прибыль

Для физических лиц, не являющихся предпринимателями, доход, полученный от оказания услуг по договору ГПХ, подлежит налогообложению. Такие лица должны уплатить налог на прибыль с доходов, учитывая все выплаты, полученные в течение года. Ключевым моментом является то, что налоговой базой является общая сумма дохода за вычетом допустимых вычетов в соответствии с налоговым законодательством, действующим в 2021 году. Подрядчики должны обеспечить документальное подтверждение всех выплат, так как в противном случае это может привести к налоговым нарушениям.

Налоговые обязательства для лиц, не являющихся предпринимателями

Подрядчики, не зарегистрированные в качестве предпринимателей, должны платить подоходный налог с прибыли. Она рассчитывается путем определения общей суммы дохода от выплат по договору ГПХ и применения соответствующей налоговой ставки. Необходимо вести учет всех операций и платежей, так как они понадобятся для подачи налоговых деклараций. Кроме того, если человек работает как физическое лицо, могут применяться взносы социального страхования, которые также должны учитываться при расчете общих налоговых обязательств.

Подрядчики должны обратить внимание на то, как документируются эти выплаты, и убедиться, что они полностью соответствуют налоговым требованиям. Правильное оформление документации поможет избежать штрафов или осложнений с налоговыми органами.

Налоговые аспекты для договоров GPH с физическими лицами в 2021 году

В 2021 году физические лица, заключающие договоры ГПХ с предпринимателями, должны знать о конкретных налоговых обязательствах, возникающих в связи с такими договоренностями. Подрядчик или помощник по таким договорам считается индивидуальным предпринимателем и, соответственно, облагается соответствующими налоговыми платежами. Они включают в себя как подоходный налог, так и обязательные взносы в социальные фонды, в зависимости от характера выплат по договору.

При заключении таких договоров важно определить, классифицируются ли выплаты как доход для целей налогообложения. Подрядчики должны рассчитывать на уплату налогов с полученного дохода, включая вычеты по пенсионным взносам и взносам в фонды социального страхования. Кроме того, подрядчик должен зарегистрироваться в качестве налогоплательщика, обеспечив надлежащую подачу налоговых деклараций и уплату налогов, включая ежегодную декларацию по подоходному налогу для физических лиц.

Что касается физических лиц, работающих по договору ГПХ, то они не освобождаются от уплаты налогов, даже если их доход не превышает определенного порога. Следует обратить внимание на правильность исчисления и своевременность уплаты налогов, поскольку несоблюдение налоговых обязательств может привести к штрафам или юридическим последствиям.

Как подрядчикам, так и предпринимателям рекомендуется проконсультироваться с налоговым помощником или юристом, чтобы полностью понять специфику налоговых обязательств, связанных с такими контрактами в 2021 году. Четкое понимание этих обязательств поможет избежать ненужных споров и обеспечить соблюдение законодательства.

Какие налоги должны быть уплачены в Российской Федерации по договору ГПХ

В Российской Федерации уплата налогов, связанных с договором ГПХ, зависит от особенностей доходов подрядчика. Заинтересованные стороны должны знать основные налоговые обязательства, возникающие при заключении таких договоров.

Налог на прибыль

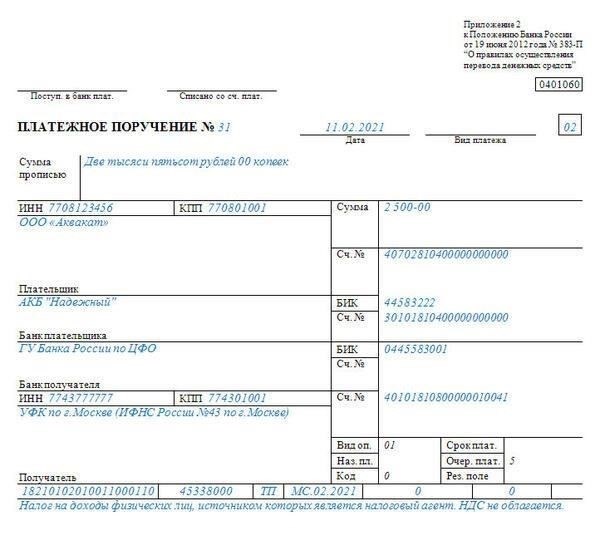

В рамках договора ГПХ доходы, полученные физическими лицами, подлежат налогообложению. Основным налогом, который необходимо учитывать, является налог на доходы физических лиц (НДФЛ), который должен уплачивать подрядчик. В 2021 году ставка НДФЛ для резидентов России обычно составляет 13 %. Однако для нерезидентов ставка увеличивается до 30 %. Подрядчики должны уплачивать этот налог со всех доходов, полученных от заказчика по договору.

Социальные взносы

- Взносы работодателя: Если подрядчик работает как индивидуальный предприниматель или самозанятое лицо, заказчик не несет ответственности за уплату социальных взносов. Подрядчик обязан уплачивать взносы в Пенсионный фонд, Фонд социального страхования и Федеральный фонд медицинского страхования.

- Обязательства подрядчика: Эти взносы рассчитываются как процент от дохода подрядчика, причем конкретные ставки зависят от вида платежа. Подрядчик должен обеспечить уплату этих взносов в сроки, установленные российским законодательством.

Учет НДС

- НДС на услуги: От подрядчиков также может потребоваться уплата НДС на услуги, предоставляемые по договору, если они зарегистрированы в качестве плательщиков НДС. Стандартная ставка НДС составляет 20 %. Если подрядчик не зарегистрирован в качестве плательщика НДС, этот налог не применяется.

- Неплательщики НДС: Если подрядчик не оказывает услуги, освобожденные от НДС, или не является плательщиком НДС, ему не нужно включать НДС в расчеты по оплате.

При заключении договора ГПХ подрядчикам и заказчикам необходимо тщательно продумать эти обязательства, поскольку сумма налогов и социальных взносов, подлежащих уплате, зависит от различных факторов, таких как размер дохода и статус подрядчика.

Как обращаться с GPH-платежами для целей налоговой отчетности

При работе с платежами, связанными с договорами ГПХ, очень важно тщательно продумать налоговые обязательства. Во-первых, все платежи по таким соглашениям должны быть надлежащим образом задокументированы. Эта документация должна включать в себя точную сумму платежа, даты выплат и вовлеченные стороны. Важно убедиться, что документация соответствует текущим налоговым правилам на 2021 год, поскольку налоговое законодательство может меняться ежегодно.

Что касается налогов, то все выплаченные суммы должны быть точно отражены в отчетности. Если эти выплаты классифицируются как доход, они могут облагаться подоходным налогом, в зависимости от характера соглашения. В зависимости от юрисдикции некоторые виды платежей могут быть освобождены от определенных налогов, в то время как другие могут потребовать от плательщика удержания налога у источника. Убедитесь, что вы проконсультировались с помощником или специалистом по налогообложению, чтобы уточнить необходимые процедуры удержания и отчетности по налогам с таких платежей.

Кроме того, отчетность по платежам должна составляться на основании условий, изложенных в соответствующей документации. Это важно для обеспечения выполнения всех налоговых обязательств и правильного заполнения всех необходимых документов. Неправильное документирование платежей может привести к осложнениям при подаче налоговых деклараций, в том числе к штрафам за неправильную отчетность или неуплату налогов.

Имейте в виду, что особенности налогообложения таких выплат могут варьироваться в зависимости от страны или региона, поэтому важно проверить местные налоговые правила и при необходимости проконсультироваться с экспертом. Чтобы избежать ошибок и обеспечить соблюдение действующего налогового законодательства, рекомендуется обращаться за помощью к специалистам по налогообложению.