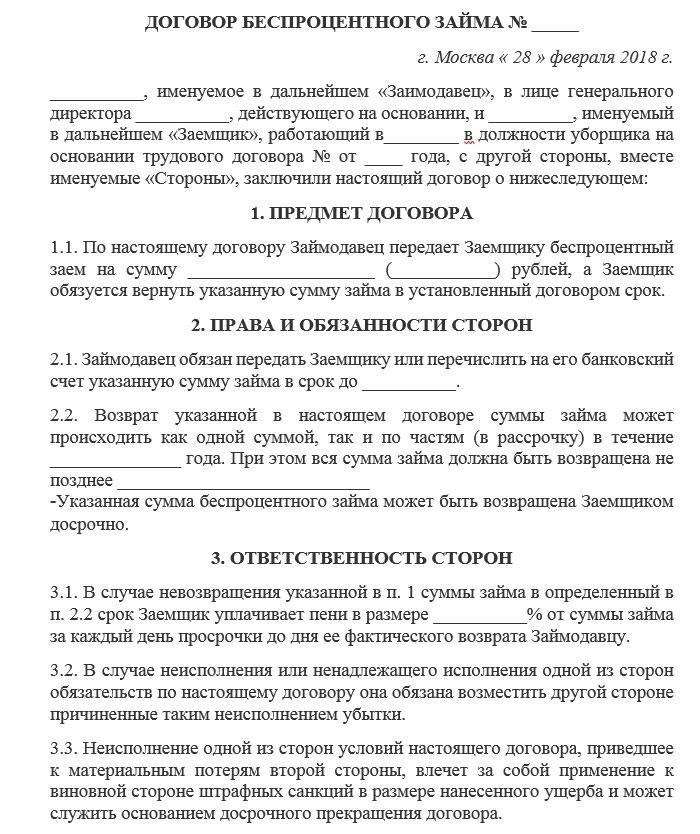

Если организация предлагает беспроцентную финансовую поддержку сотруднику, определенные условия должны быть изложены в соответствующем документе, обеспечивающем ясность между кредитором и заемщиком. В этом соглашении обычно указываются сумма, срок и график возврата предоставленных средств, чтобы обе стороны имели четкое представление об обязанностях и ожиданиях.

Важные детали должны включать условия погашения, такие как сумма и частота платежей. Сотрудник, получивший средства, будет нести ответственность за погашение основного долга без дополнительных платежей или процентов, если не оговорено иное. Обязательно определите фактическую сумму займа и укажите даты платежей, а также порядок погашения долга.

Кроме того, необходимо указать продолжительность периода кредитования и четко определить порядок и сроки погашения. Если заем связан с конкретными целями, например, строительством или поддержкой жилья, эти условия также должны быть четко прописаны в договоре.

Когда необходим договор беспроцентного займа с сотрудником?

При предоставлении сотруднику суммы без начисления процентов, особенно если речь идет о длительном сроке возврата или крупных суммах, следует заключить официальный договор. Такой документ необходим для того, чтобы прописать конкретные условия, включая сроки возврата, период погашения и любые соответствующие правила налогообложения. Если кредит предназначен для конкретных целей, например для строительства дома или расходов, связанных с бизнесом, это должно быть четко прописано в тексте договора.

Документ также должен содержать подробную информацию о процентной ставке (если применимо), даже если кредит беспроцентный, чтобы обеспечить соответствие любым юридическим или налоговым требованиям. В случаях, когда срок займа превышает определенный срок или сумма является значительной, официальное соглашение обеспечивает защиту для обеих сторон, устанавливая четкие ожидания для заемщика (работника) и заимодавца (работодателя).

Более того, если работник находится в ситуации, когда персональные займы или финансовые обязательства требуются для таких целей, как строительство недвижимости, все должно быть оформлено в строгом порядке и с соблюдением юридических формальностей. Четкий план погашения и понимание всех юридических обязательств необходимы как работодателю, так и заемщику.

Условия освобождения от уплаты кредита в договорах

Когда срок возврата кредита заканчивается, могут быть установлены определенные условия для списания суммы задолженности по кредиту, выданному без процентов. В официальном соглашении между кредитором и заемщиком должны быть четко прописаны эти условия. Чтобы получить право на прощение долга, заемщик должен соответствовать определенным требованиям, которые могут варьироваться в зависимости от условий соглашения.

Кредитор имеет право простить часть или весь остаток долга, в зависимости от договоренности, достигнутой в момент предоставления средств. Часто это решение зависит от выполнения заемщиком определенных обязанностей, прописанных в договоре. В некоторых случаях в условиях указывается, что для получения прощения необходимо завершить погашение кредита в установленные сроки.

Условиями прощения могут быть подтверждение своевременных платежей, соответствие определенным критериям, связанным с работой, или соблюдение личных целей. Если заемщик не выполняет эти требования, кредитор может потребовать полного погашения первоначально выданной суммы.

Условия кредитования и политика кредитора определяют точную структуру прощения, и обе стороны должны согласовать эти условия при оформлении кредита. Любые изменения в условиях также должны быть официально задокументированы и согласованы, чтобы избежать путаницы на более позднем этапе.

Нюансы сделок, связанных с беспроцентными займами сотрудникам

При структурировании сделки, в рамках которой сотруднику выдаются беспроцентные средства, очень важно четко определить условия. В договоре должны быть указаны сумма, график погашения и последствия неуплаты. Если сотрудник выступает в роли заемщика, в договоре должны быть указаны срок, условия возврата и любые обязательства, связанные с выдачей средств. Документ должен избегать двусмысленности, чтобы предотвратить будущие споры.

Налогообложение играет ключевую роль в таких сделках. Хотя заем является беспроцентным, налоговые органы могут расценить отсутствие процентов как выгоду для сотрудника. В таких случаях экономия на процентах может быть расценена как налогооблагаемый доход. Этот аспект должен быть тщательно проработан в соглашении, поскольку сотрудник может быть обязан уплатить дополнительные налоги с суммы, сэкономленной за счет более низкой, чем рыночная, процентной ставки.

Кроме того, в соглашении должен быть подробно оговорен срок погашения кредита. Более короткий срок может быть выгоден работодателю с точки зрения более быстрого погашения, в то время как более длительный срок может обеспечить большую гибкость для заемщика. Обе стороны должны четко определить условия погашения, включая сумму, вычитаемую из зарплаты работника, и сроки полного погашения.

Еще одним ключевым фактором является порядок отражения сделки в бухгалтерском учете работодателя. Если заем выдается для финансирования какого-либо проекта, например строительства или других расходов, связанных с бизнесом, необходимо правильно отследить выдачу средств. Работодатель должен вести четкий учет выданного займа и график его погашения, чтобы избежать сложностей при составлении финансовой отчетности.

Наконец, очень важно понимать рыночную процентную ставку. Хотя заем выдается без процентов, сравнение рыночной процентной ставки имеет большое значение. Если процентная ставка значительно ниже рыночной, налоговые органы могут усомниться в честности сделки. Внимательное изучение условий необходимо для того, чтобы обе стороны соблюдали действующее налоговое законодательство и чтобы соглашение было выгодным в долгосрочной перспективе.

Важные особенности соглашений, касающихся денежных средств, предоставляемых работникам

Когда работодатель предоставляет деньги сотруднику, условия сделки должны быть четко прописаны. Одним из первых аспектов, который необходимо рассмотреть, являются условия возврата денег. Сюда входит график и то, будет ли работник вносить платежи частями или единовременно. Работодатель должен указать дату погашения и штрафные санкции, которые могут быть применены в случае задержки выплаты. Сумма займа и все дополнительные детали, связанные с общей суммой долга, должны быть точно задокументированы.

Еще одним важным аспектом является налогообложение. Деньги, предоставленные без процентов, обычно считаются налогооблагаемым доходом, в зависимости от юрисдикции. Важно понимать, как налоги будут применяться как к работнику, так и к работодателю. В некоторых случаях на стоимость денег могут распространяться требования налоговой отчетности. Работодатели должны быть осведомлены о возможных налоговых последствиях, чтобы работник не столкнулся с неожиданными обязательствами.

Кроме того, график погашения должен быть четким, включая сумму, которая будет выплачиваться ежемесячно или через другие оговоренные промежутки времени. Работник должен понимать весь объем финансовых обязательств, включая любые корректировки или изменения, которые могут произойти в связи с непредвиденными обстоятельствами.

Одним из главных нюансов является характер отношений между работодателем и работником в период погашения долга. Работодателю следует уточнить, повлияет ли долг на работу сотрудника, или же сумма может быть вычтена из зарплаты по желанию работника.

И наконец, сумма займа должна быть реалистичной. Она не должна превышать возможности сотрудника по погашению, так как впоследствии это может привести к проблемам. Работодатели также должны учитывать срок действия договора и штрафные санкции, которые могут возникнуть, если сотрудник не вернет сумму к концу срока.

Пошаговый процесс подписания договора беспроцентного займа с сотрудником

Процесс предоставления займа сотруднику требует тщательного планирования и четкого оформления документации. Ниже приведено пошаговое руководство по определению условий договора беспроцентного займа.

- Определите сумму и цель: определите сумму займа и укажите цель, например, строительство дома или личные расходы.

- Установите условия займа: Установите период погашения и ежемесячные платежи. Убедитесь, что условия реалистичны и соответствуют ожиданиям обеих сторон.

- Согласуйте график погашения: Укажите, как будет погашаться кредит — путем регулярных вычетов из зарплаты сотрудника или иным способом.

- Подготовьте договор о займе: составьте договор, в котором четко опишите сумму займа, условия погашения, цель и возможные условия прощения. Укажите, что заем является беспроцентным, и какие действия будут предприняты в случае невыполнения обязательств.

- Проясните налоговые последствия: Обе стороны должны понимать налоговые последствия. В зависимости от юрисдикции и налогового законодательства работодателю, возможно, придется отразить заем в доходах сотрудника.

- Подпишите договор: и кредитор, и заемщик должны подписать договор, убедившись, что все условия согласованы. Сохраните копию для ведения учета.

- Контролируйте выплаты: Отслеживайте выплаты и следите за тем, чтобы они соответствовали согласованному графику. Если возникнут проблемы, внесите соответствующие изменения в план.

- Разберитесь с потенциальным прощением: Если кредит будет прощен через определенный период, опишите конкретные условия, при которых он будет прощен.

- Завершите соглашение: Как только кредит будет погашен или прощен, задокументируйте завершение договора. Перед закрытием договора убедитесь, что все оставшиеся обязательства выполнены.

Следуя этим шагам, работодатель и заемщик обеспечат прозрачность и юридическую чистоту сделки.

Налоговые последствия соглашений о займах для сотрудников

Компаниям следует помнить о налоговых последствиях при предоставлении займа сотрудникам. Во многих случаях, если заем является беспроцентным или имеет процентную ставку ниже рыночной, он может рассматриваться как налогооблагаемая выгода. Налоговый режим таких соглашений зависит от условий, изложенных в договоре, и суммы выгоды, получаемой работником. Очень важно оценить, соответствуют ли условия займа преобладающим ставкам или сотрудник пользуется более выгодными условиями.

Для целей налогообложения разница между суммой, уплаченной работником, и рыночной стоимостью займа (выгода) может облагаться налогом. Это может быть классифицировано как доход, облагаемый налогом на заработную плату. Кроме того, компания должна продумать структуру займа, поскольку Налоговое управление обычно требует наличия соответствующей документации и четкого описания условий погашения. Существуют особые правила обращения с нерыночными процентными займами, и любое отклонение от стандартных условий может привести к непредвиденным налоговым последствиям.

При оформлении таких соглашений крайне важно правильно составить документацию. Компании должны убедиться, что в договоре займа указаны график погашения, сумма и условия, отражающие реальные рыночные условия. Если договор займа не отвечает этим требованиям, у сотрудника могут возникнуть дополнительные налоговые обязательства. Также важно оценить последствия такого рода финансовых операций как для налоговых деклараций компании, так и для налогооблагаемого дохода сотрудника.

Для точного заполнения декларации и компания, и сотрудник должны проконсультироваться с налоговыми специалистами, чтобы обеспечить соблюдение требований и избежать штрафов. Понимание налоговых последствий поможет избежать ненужных сложностей в налоговый сезон и обеспечить соответствие всех операций действующему налоговому законодательству.

Правомочность сотрудника и требования к беспроцентному финансированию

Прежде чем подписать договор о беспроцентном финансировании, сотрудник должен соответствовать определенным условиям, установленным организацией. Чтобы получить право на финансирование, работник должен продемонстрировать финансовую ответственность и постоянный стаж работы в компании. Организация должна установить четкие правила в отношении суммы предоставляемых средств, графика погашения и любых ограничений на их использование, например, на строительные цели или личное развитие.

При определении соответствия критериям часто проверяются текущие долговые обязательства сотрудника, которые могут повлиять на его способность выплатить средства. Тщательная оценка необходима для того, чтобы убедиться, что работник финансово способен справиться с дополнительными обязательствами без риска дефолта. Работника следует проинформировать о возможных налоговых последствиях, поскольку невозврат может привести к налогооблагаемому доходу в некоторых юрисдикциях, что повлияет на конечную сумму, которую он получит.

В некоторых случаях может потребоваться установить порог дохода, при этом сотрудник должен продемонстрировать уровень стабильности, обеспечивающий своевременное погашение кредита. Также необходимо оговорить все особенности соглашения, например, срок, в течение которого должны быть возвращены средства. В договоре должны быть прописаны последствия невыполнения обязательств, например перевод долга на обычную процентную ставку.

Роль организации не ограничивается простым предоставлением средств; она также должна отслеживать ход погашения и реагировать на любые изменения в обстоятельствах, которые могут повлиять на способность сотрудника погасить долг. Четкая коммуникация между обеими сторонами является ключевым фактором, позволяющим избежать недоразумений, связанных с суммой долга и сроками погашения.