Так, в подпунктах. 3 и 12 п. 20.2, п. 1 Федерального закона от 24.07.98 № 125-ФЗ «Об обязательном социальном страховании. ‘ определен характер помощи, на которую не начисляются взносы. Перечень выплат, не облагаемых взносами в связи с несчастными случаями и профессиональными заболеваниями, полностью совпадает с приведенным выше списком.

Взимание подоходного налога с физических лиц

Облагается ли материальная помощь налогом на доходы физических лиц? В 2026 году в закон был внесен ряд поправок и нововведений. Однако материальная помощь, не подлежащая налогообложению, осталась без изменений.

До 4000 материальной помощи — налогообложение в 2026 году не предусматривает учет структуры доходов для определения налоговой базы при уплате НДФЛ по следующим причинам.

Оплата лекарств производится при предоставлении документов, подтверждающих фактические расходы на приобретение соответствующих медицинских препаратов. Лекарства выписываются лечащим врачом. Однако следует учитывать, что выплаты производятся в качестве материальной помощи на лекарства, назначенные работникам и их родственникам (супругу, родителям, детям, иждивенцам до 18 лет), бывшим работникам (пенсионерам по старости) и инвалидам (ст. 28). (согласно статье 217 Налогового кодекса РФ).

Материальная помощь облагается НДФЛ, но есть случаи, когда выплаты не облагаются НДФЛ (ст. 217, п. 8 ФЗ РФ).

Цели налогообложения прибыли и упрощенный учет налогообложения

По общему правилу сумма выплаченной материальной помощи не включается в состав налоговых доходов, расходов по налогу на прибыль и расходов по УСН (ст. 270 НК РФ, ст. 346.16, 346.16).

В то же время в письме Минфина России от 2 сентября 2010 года по 22 октября 2013 года от 03-03-06/1/43912 от 22 октября 2013 года от 44144 разъясняется, что матобеспечение выплачивается за ежегодный отпуск. Это считается частью расходов на оплату труда.

Важно: выплаты, предусмотренные трудовыми или коллективными договорами, включаются в расходы на оплату труда (ст. 255 НК РФ).

Материальная помощь работникам, умершим в программе 1С

Потеря близкого человека — это большая трагедия, и, к сожалению, рано или поздно она случается с каждым. Сейчас, как никогда, необходима помощь и поддержка. Материальная поддержка — это выплата, которую организация может сделать родственнику родителя умершего сотрудника. Порядок предоставления материальной помощи должен определяться локальным нормативным актом или коллективным договором учреждения. В данной статье объясняется, как этот вопрос относится к программе «1С: Бухгалтерия предприятия».

Документация, необходимая для предоставления материальной подписки:

— Заявление на предоставление материальной подписки,

— Копия свидетельства о смерти родственника-родителя (сотрудника организации),

— Копия документа, подтверждающего родство с умершим сотрудником (например, свидетельство о браке, свидетельство о рождении).

Помимо поддержки родственников родителей умершего сотрудника, финансовая помощь также предоставляется родственникам родителей уволившегося по сокращению штата сотрудника. Каждый из родственников-родителей может подать заявление на получение материальной помощи.

Материальная помощь не облагается налогом. Организация не обязана уплачивать налог на доходы (п. 8 ст. 217 НК РФ) и страховые взносы (п. 420 НК РФ) на материальную помощь родственнику родителя умершего сотрудника. Однако в письме Минфина России от 2 декабря 2016 года 03-04-05/71785 есть некоторые оговорки. В отношении неналоговой части материальной помощи ограничений нет.

В целях налога на прибыль сумма материальной помощи исключается из состава расходов организации (ст. 270 и 420 НК РФ, письмо Минфина России от 26.10.2017 № 03-04-05/ 70419).

Материальная помощь родственнику родителя сотрудника, умершего в 1С:ЗУП ред. 3. 1

Подробно рассмотрим накопление материальной помощи, учет и отражение выплат.

Шаг 1. Создайте предварительный план программы.

Для того чтобы произвести соответствующее начисление материальной помощи родственнику родителя умершего сотрудника, не являющегося работником организации, необходимо активировать операционную опцию в разделе «Настройки» — «Начисление зарплаты».

Необходимо сделать небольшой шаг назад и активировать настройку «Другие доходы перечисленных физических лиц».

Перейдите в раздел «Выплаты» — «Другие виды доходов физических лиц».

С помощью кнопки «Создать» сформируйте новый вид прочего дохода с удобным названием и следующими настройками.

— ‘Вид дохода (страховой)’ — Доход не облагается страховыми взносами,

— ‘Не облагается налоговым сбором’.

Шаг 3. Рассчитайте размер материальной помощи.

Перейдите в раздел «Зарплата» — «Сбор прочих доходов».

С помощью кнопки «Создать» сформируйте новый документ.

— Тип дохода — «Материальная помощь умершим работникам».

Опять же, как уточнялось в шаге 2, вы можете назвать начисленное по-другому.

С помощью кнопки «Выбрать» добавьте получателей материальной помощи, предварительно установив флаг «Выбрать из полного списка лиц».

Укажите необходимую сумму к выплате и запустите документ.

Важный нюанс: Вы можете определить способ визуализации полученного заработка в заголовке документа или в документе «Образ зарплаты в бухгалтерии» в разделе «Зарплата».

Шаг 4: Создайте отражение материальной помощи в учете.

Перейдите в раздел «Зарплата» и выберите «Отражение зарплаты в учете».

Заполните документ с помощью кнопки «Готово» и проверьте метод отражения, убедившись, что элемент расхода соответствует значению «CA». Он должен быть точно таким же, как метод отражения в 1С. Бухгалтерия предприятия, версия 3.0, соответствующий счету 91.02 для статей затрат, не принимаемых в налоговом учете. Этот справочник можно найти в 1С:Бухгалтерии предприятия 3.0 в разделе «Зарплата и кадры» — «Настройки зарплаты».

В открывшемся окне откройте панель «Отражение в учете» и выберите пункт «Способы учета при начислении зарплаты».

Основные правила регламентации методов учета в 1С:Бухгалтерии предприятия редакция 3. 0:

1. 1С: наименование метода учета в ЗУП ред. и площадь помещений кооперативов.

2. выбрана статья затрат с отсутствующими параметрами — НУ

Только при таких параметрах она будет правильно выписана и отразит существенную помощь в учете.

Если статья затрат обозначена как «КА», а счет учета 91.02 с затратами, не принятыми НУ, то материальная помощь будет отражена следующей записью.

Шаг 5: Выплата материальной помощи умершему родственнику-родителю.

Выплата настраивается в 1С:Бухгалтерии предприятия.

В «1С:Бухгалтерии предприятия» выплата материальной помощи имеет вид

Материальная помощь умершему родительскому родственнику сотрудника в 1С:Бухгалтерии предприятия, версия 3.0.

Шаг 1. Создайте новое физическое лицо в «Каталоге» Умерший сотрудник родительский родственник — «Заработная плата и кадры» — «Физическое лицо».

Создайте необходимые физические лица.

Шаг 2. Централизуйте финансовую помощь с помощью статуса учета в разделе «Операции» — «Операции, учитываемые вручную».

Расходный счет — 91.02, местонахождение — не отражено в НП.

Счет взаимных расчетов с физическими лицами — 76. 10.

Данная материальная помощь не облагается ни взносами, ни налоговыми поступлениями, поэтому на этом нарушительное действие заканчивается. Эти выплаты не отражаются в вашем отчете по заработной плате, поэтому будьте готовы к вопросам со стороны аудитора.

Шаг 3: Выплаты финансовой помощи.

Выберите тип «прочее удаление» для этих документов, независимо от того, осуществляются ли выплаты фондом или через банк.

Субконто (сотрудник организации) — Иванов Иван Иванович.

Автор статьи: Татьяна Букаренко

Понравилась статья? Подпишитесь на нашу рассылку!

Кто имеет право на получение невыплаченной заработной платы умершего работника.

Наследники умершего могут обратиться к работодателю с заявлением о невыплате заработной платы в течение четырех месяцев со дня открытия наследства, то есть со дня смерти работника (п. 2 ст. 1183, 1114 ТК РФ).

Закон обязывает работодателей выплачивать суммы от имени наследников в течение одной недели со дня предоставления всех необходимых документов (ст. 141 ТК РФ).

Если член семьи умершего работника не переписывается с работодателем в установленный срок, невыплаченная заработная плата включается в состав наследства и наследуется на общих основаниях (пункт 3 статьи 1183 Гражданского кодекса Российской Федерации).

Что может получить родственник-родитель

Накопленные суммы, не выплаченные работнику до его смерти, могут включать в себя

Если работник, увольняемый в связи со смертью, ранее получил соответствующее разрешение, закон не позволяет работодателю удерживать отпускные из дохода, не полученного до даты смерти (статья 137 Трудового кодекса РФ).

Если похороны осуществляются за счет средств родственника-родителя, его работодатель выплачивает пособие на погребение. Заявление о выплате пособия должно быть подано в течение шести месяцев со дня смерти работника. Работодатель обязан выплатить его в день обращения.

Пособие на погребение выплачивается работодателем за счет средств ЮФО. Размер с 01. 02. 2026 года составляет 8 370 20 рублей, с повышающим районным коэффициентом в районе, где установлен коэффициент.

Также предусмотрены выплаты в виде компенсации расходов на установку памятников. Однако право на нее имеют только некоторые категории лиц, например, военные.

Работодатели также могут выплачивать значительную помощь родителям-родственникам умершего. Если такая выплата предусмотрена локальными нормативными актами или коллективным договором, либо если работодатель сам принимает решение о ее выплате. Ее размер регулируется внутренними документами.

Уплата подоходного налога и взносов на страхование для физических лиц

Обычные правила уплаты подоходного налога и взносов не распространяются на доходы умерших работников. Применяются специальные процедуры.

Единовременное пособие, выплачиваемое работодателем умершему члену семьи работника, не облагается НДФЛ (п. 8 ст. 217 НК РФ) и взносами (п. 3 ст. 422 НК РФ). Российской Федерации).

Похожие публикации.

Вы можете объяснить свой вклад в комментарии ниже. Обратите внимание! Наши эксперты не будут отвечать на вопросы о программе 1С или законе в комментариях. Вы можете задать вопросы экспертам «Мялпари».

Вы должны быть авторизованы, чтобы оставить комментарий.

Оттенки для расчета зарплаты умерших работников в 2026 году

Работодателям необходимо обратить внимание на ряд оттенков при расчете заработной платы и иных выплат в пользу умерших работников в 2026 году.

Разрешенная компенсация. Рассчитайте компенсацию за все неиспользованные отпуска, числящиеся за работником на дату его смерти (ст. 127 ТК РФ). Если у работника одновременно много неиспользованных удостоверений, то компенсировать нужно каждое. Исключений не предусмотрено.

Лицензионное вознаграждение умершего сотрудника рассчитайте в общем порядке, предусмотренном для расторжения трудовых договоров. Как рассчитать и оплатить неиспользованные лицензии при увольнении читайте в системе «Главбух».

Если работник умер, находясь на лицензионном вознаграждении, последний платеж не может быть вычтен из остатка отпускного заработка. Те же правила действуют, если умерший сотрудник был в предварительном отпуске и не исчерпал его.

ВАЖНО: Невозможно вычесть из зарплаты умершего сотрудника оплаченный отпуск. Обоснование части 2 статьи 137 Трудового кодекса РФ.

Оплата по нетрудоспособности. Ближайшие родственники умерших сотрудников получают пособие по больничному листу. Социальные выплаты перечисляются, если электронный онлайн-лист больничного листа составлен и передан для расчета в Социальный фонд РФ.

Следует отметить, что первые три дня болезни умершего работника должны быть оплачены работодателем, а с четвертого дня болезни. Для получения денежных выплат из средств Социального фонда РФ родственник родителя должен представить работодателю все необходимые документы. Работодатель представляет эти документы в Фонд в течение трех рабочих дней (ст. 7 Положения, утвержденного постановлением Правительства РФ от 23. 11. 2021 г.). (ст. 183 ТК РФ, п. 1 ст. 1183 ГК РФ, 08. 07. 2015 к письму ФСС 02-09-11/15-11127, п. 15555555555555 5-ФЗ ст. 14. 1, п. 14. 1 от 29. 12. 2006).

(пособие на погребение). Работодатель обязан выплачивать социальное пособие на погребение лицу, которое берет на себя организацию похорон. Это лицо не может быть родственником родителей умершего. Для выплаты пособия на погребение лицо, взявшее на себя организацию похорон, должно подать заявление на выплату пособия и оплатить свидетельство о смерти. Узнайте больше о пособии на погребение в системе Главбух.

После выплаты пособия работодателем ЮФО возвращает выплаченные средства. С 1 февраля 2026 года размер пособия составляет 8370,20 руб. плюс региональный тариф (ст. 10 п. 10 8-ФЗ от 12. 01. 1996, Постановление Правительства РФ от 30. 01. 2026 № 119).

Питание и долги умершего.. Долги умершего, в том числе питание, не могут быть удержаны из его зарплаты или других выплат, перечисляемых родственникам-родителям. Обязательства умершего прекращаются с момента его смерти (ст. 418 ГК РФ).

Обратить взыскание на выплаты в пользу умершего работника и обязательства, возникшие из договоров займа, невозможно. Родитель умершего сотрудника должен вернуть заем работодателю только после принятия права на наследство (ст. 1175 ГК РФ, письмо Минфина от 24 февраля 2009 г. № 03-02-07/ 1-87 от 16. 07. 2008).

Концентрация и выплата родителям-родственникам умершего сотрудника в 1С: бп

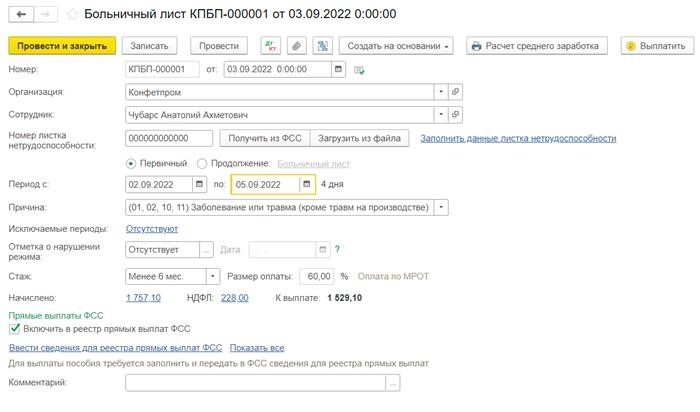

Работник умер 4 сентября 2022 г.: 9 сентября 2022 г. умерший родительский родственник обратился в бухгалтерию за выплатой неполученного умершим дохода: bp

Заработок должен быть выплачен членам трудовой семьи умершего.

Оплата временной нетрудоспособности.

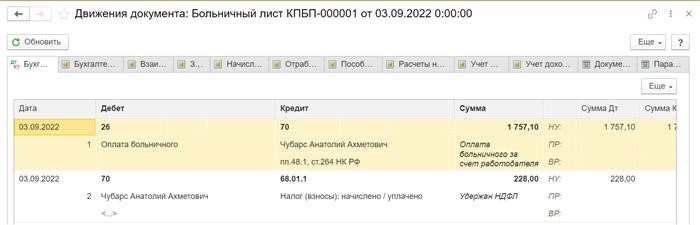

Пособие по временной нетрудоспособности накапливается и рассчитывается в соответствии с больничной документацией (оклад и штат — все начисленное — создание — больничный лист). Размер пособия за первые три дня за счет работодателя составляет 1700,40 рублей, а подоходный налог, исчисленный в натуральном выражении, — 221 рубль.

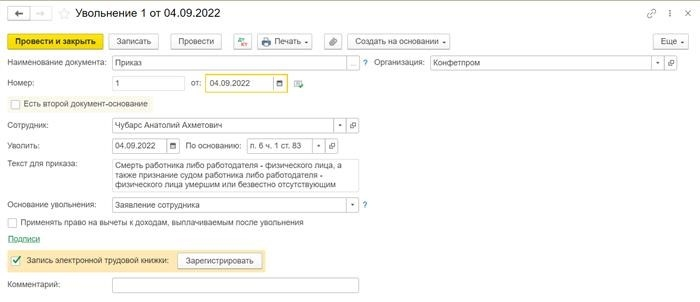

Создание документа об увольнении

Поскольку трудовой договор прекращается в связи со смертью работника, необходимо создать документ увольнения (Зарплата и кадры — Кадровый документ — Создать — Увольнение).

Датой увольнения является дата смерти сотрудника. В поле увольнения укажите кл. 6ч. ст. 83-1.

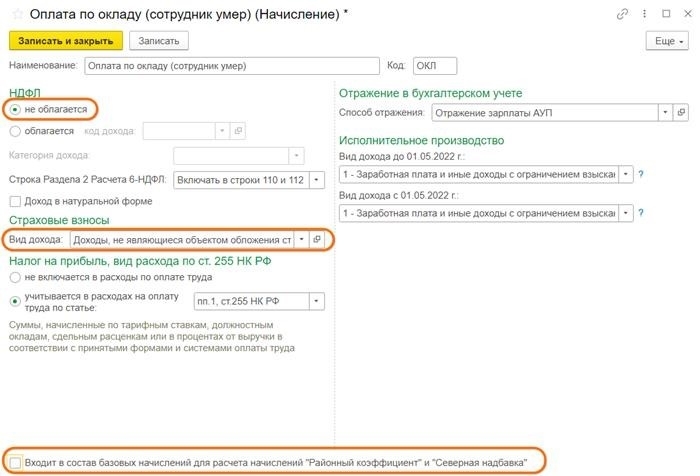

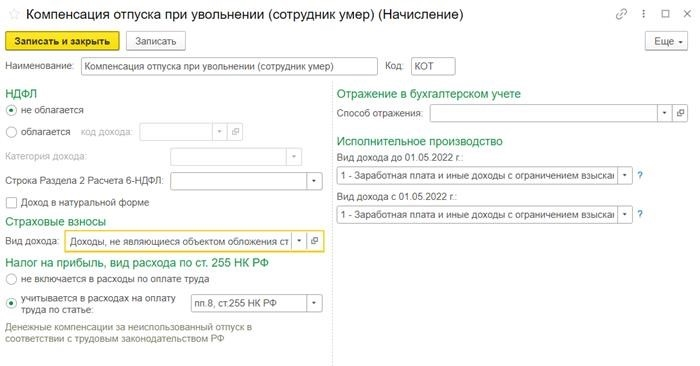

Неизрасходованный подоходный налог к получению и создание физических лиц

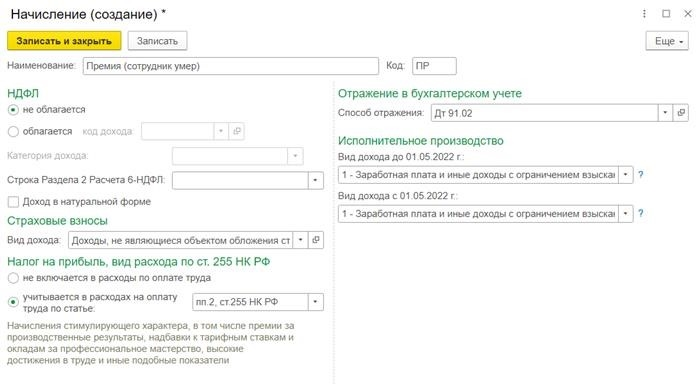

Премии и компенсации за неиспользованные лицензии на накопление зарплаты в апреле создают отдельные начисления, не облагаемые подоходным налогом и взносами.Создайте отдельные начисления, не облагаемые подоходным налогом и страховыми взносами.(Зарплата и управление персоналом — Зарплата — Зарплата — Начислено).

Для начисленных зарплат и надбавок, убрав выбор, по сути, авторизуется для расчета начислений по Северному региону и северных надбавок, создавая отдельные виды этих начислений. (Они утверждены для работников).

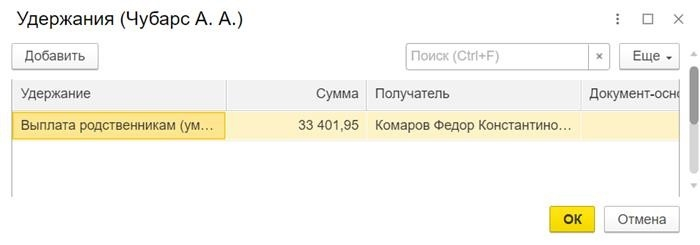

Подготовить удержания (от имени родителя-родственника).

При формировании платежной документации доход умершего сотрудника включается автоматически. Однако в нашем примере родственник умершего сотрудника не должен указывать сумму к выплате в статусе «Оплата труда», так как она выплачивается по окончании трудовых отношений. Создайте новый тип удержания (Payroll and HR — Payroll — Deductions), чтобы отметить, что выплаты родителям будут производиться в будущем при расчете с сотрудником.

Централизация выплат сотрудникам

Далее с помощью документа «Расчет заработной платы» рассчитайте необходимые выплаты сотрудникам.

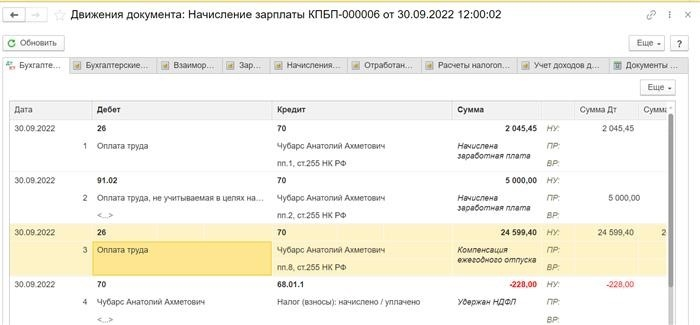

При заполнении документа используйте ранее созданные начисления, которые не облагаются подоходным налогом или взносами. В нашем примере накапливаются неиспользованные отпускные (рассчитываются самостоятельно), квартальные премии и компенсации.

Укажите удержанный ранее налог с общей суммы выплаты (кроме того, доход умершего сотрудника не включается в документацию при формировании статуса выплаты для сотрудника). Кроме того, пересчитывается подоходный налог физического лица (поскольку документально подтвержденная операция по учету подоходного налога была зарегистрирована ранее). В нашем примере пересчитывается налог на доходы физического лица с пособия в размере 228 рублей.

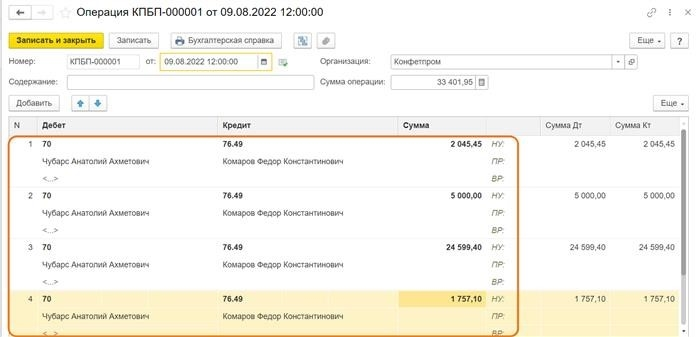

Ручной перенос 70 счетов со счета 76 с использованием ручного режима Ручной режим

Все начисления сотрудников отражаются в бухгалтерском файлеВ КТ 70.. Поскольку умерший сотрудник выплачивает зарплату своему родственнику-родителю (и мы вычли льготный доход в документе начисления зарплаты), сумму необходимо ввести в КТ 76. (КТ 76).

В документе для каждой суммы начисленного дохода умершему сотруднику мы выбираем контрагента родительского родственника, который получит ликвидацию, и создаем запись требования по ликвидации 70 и КБ 76.49 (ранее мы создали ее в списке контрагентов). В данном примере создается регистр сумм.

Внесение выплат родственникам родителей

Порядок действий зависит от того, через какой фонд или банк родитель-родственник умершего сотрудника получает выплачиваемую ему сумму. Если сумма должна быть выплачена наличными, создайте документ Выдача наличных (Банк и касса — Кассовый документ — Выдача наличных), используя тип операции. Создайте документ с расчетного счета (Кабинет банка и фондов — Выписка банка — Удаление с расчетного счета), а также еще одно удаление типа операции. При заполнении документа укажите ДТ 76.49 и выберите в качестве получателя родственника-родителя, который получит расчет по умершему.

detector