Законодательство РФ предоставляет организациям определенные свободы при определении стоимостных ограничений, но это число не может быть получено с потолка. Необходимо учитывать материальные критерии. Как же определить предельную стоимость объекта недвижимости?

Многие компании продолжают действовать по старинке и используют лимиты, ранее установленные в бухгалтерском и налоговом законодательстве. Однако это не всегда оправдано.

Как же точно рассчитать предельные значения?

Во-первых, важно оценить состав и назначение основных средств. Если без данного объекта деятельность компании в принципе была бы невозможна, то устанавливать лимит выше его стоимости не очень разумно. Например, ситуация, когда транспортная организация относит автомобили, входящие в ее парк, к малоценным объектам, представляется неразумной.

Уровень существенности часто определяется как процент от общей стоимости основных средств компании. На практике этот показатель часто равен 5 %. Например, существенной считается выручка, составляющая более 5 % от общей суммы за определенный период (ПБУ 9/99 «раздел 18. 1). То же самое можно сделать и с основными средствами. Если стоимость объекта из статьи «основные средства» меньше определенного значения, это означает, что данный объект относится к малоценным.

Как правило, среднее предприятие при учете основных средств устанавливает лимит в 100 000 рублей, так же как и таксометр.

Основное правило: в случае сомнений выбор должен быть сделан в пользу более низкого уровня существенности, а не в пользу более высокого лимита.

Учет малоценных основных средств

Раньше малоценные основные средства сначала учитывались на счете 10 и списывались на себестоимость по мере отпуска объекта в производство. В 2026 году малоценные активы будут учитываться по-другому. Теперь они признаются в качестве расхода сразу же и в том периоде, в котором были произведены затраты на их приобретение. Счет 10 больше не используется.

В то же время пункт 5 МСФО (IAS) 6/2020 предусматривает, что организации должны обеспечить контроль учета малоценных активов после их выбытия. Это можно применить следующим образом.

Для ведения бухгалтерского учета основных средств рекомендуется открыть отдельный счет 01х. Поскольку рабочий план счетов в каждой организации свой, последняя цифра заменяется буквой (например, может быть счет 012). Малоценные активы можно хранить на забалансовом счете в течение всего периода, на который рассчитан срок полезного использования.

Кроме того, для отнесения на затраты текущего периода данные о малоценных активах, отвечающие характеристикам СПП, должны быть получены в момент приобретения, а не в момент производства. Это означает, что предварительное зачисление на активный счет бухгалтерского учета не производится. Малоценные» затраты в конце отчетного периода классифицируются на счетах 90 „Продажи“ и участвуют в себестоимости.

В результате регистр бухгалтерского учета малоценных основных средств имеет следующие формы.

ДТ 20 (23, 25, 26) и т.д. кт 60 — приобретение недвижимости,

ДТ 19 кт 60 — распределение НДС,

ДТ 90 кт 20 (23, 25, 26) — удаление малоценных данных.

Есть более простой вариант — обойти счет затрат, удалить малоценные затраты сразу.

ДТ 90 кт 60 — сразу приобрести и удалить активы,

ДТ 19 кт 60 — распределяется НДС.

Однако чаще всего в этом случае используется первый способ, так как теряется анализ затрат.

Согласно ранее применяемой учетной политике, бухгалтерская стоимость объектов, которые учитывались как последовательные активы, должна была, согласно ПБУ 6/2020, быть исключена как единовременная корректировка в пользу «Неона». Учетная стоимость основных средств, принятых к бухгалтерскому учету, должна была быть исключена, так как до применения данного ПБУ (до 01.01.2022) они не были признаны таковыми по новым правилам (в том числе по новым лимитам затрат). Для этого в бухгалтерском учете на 01. 01. 2022 (ИЛИ 31. 12. 2021) должны были быть сделаны следующие записи

ДТ 84 КТ 01 — исключена первоначальная стоимость основных средств, отнесенных к малоценным,

ДТ 02 КТ 84 — удалена начисленная амортизация по основным средствам, отнесенным к малоценным.

Малоценные и изношенные элементы

В принципе, все активы организации подлежат строгому учету. Это касается как их включения в баланс, так и ремонта, модернизации и списания объектов. Все активы можно разделить на две основные группы: основные средства и не основные средства. К первой относятся объекты, отвечающие следующим критериям.

Таким образом, все остальные активы можно охарактеризовать как малоценные и переносимые. Как правило, это различные расходные материалы или другое недорогое оборудование и технические средства. На практике к ним относятся.

Способы заполнения формы

Форма MB-8 может быть заполнена одним из двух распространенных способов. Либо от руки с помощью синего или черного маркера, либо машинописным способом с использованием электронного инструмента. Выбор остается за редактором. Обратите внимание, что оба варианта имеют одинаковую юридическую силу.

Любые исправления или ошибки строго запрещены. В случае ошибки необходимо распечатать чистый бланк и заполнить его заново.

Пошаговая инструкция по заполнению сертификата

Форма MB-8 состоит из двух страниц. В любом случае вам не обязательно заполнять их все.

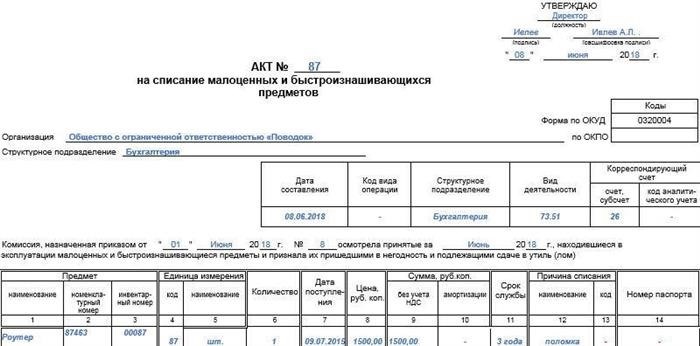

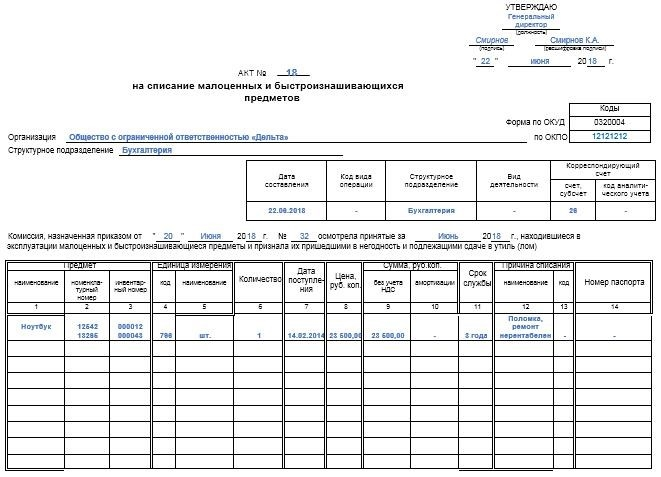

Начать следует с заголовка формы. В правом верхнем углу листа напишите разрешение на выдачу заказа, указав дату и подпись ответственного лица. Далее укажите уникальный номер этого официального документа. Этот номер будет использоваться во внутреннем документообороте компании. Далее укажите официальное наименование организации с указанием ее организационно-правовой формы, структурное подразделение, в котором происходит удаление, и код ОКПО.

Под документом введите небольшую таблицу с информацией о выполняемой операции. В ней указывается дата удаления, основной вид деятельности структурного подразделения и номер соответствующего счета.

Следующий шаг — обращение к приказу руководителя компании, на которую назначена комиссия. Введите реквизиты (дата, номер).

Заполните информационную таблицу, указав подробные сведения об удаляемой информации. Каждый столбец формы должен быть заполнен: название, номер вида, количество, цена и коэффициент удаления. В конце таблицы информация обобщается. Указывается точное количество видов, подлежащих удалению, и оставляется ссылка на операцию по удалению. Так завершается работа в первой таблице. Переходите к следующей.

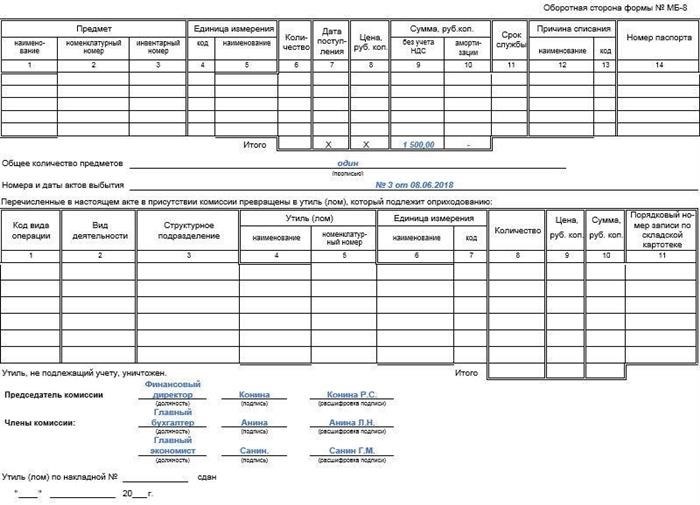

Вторая таблица заполняется в случае получения ценного материала, оставшегося после удаления данных. Это различные части устройства, которые могут быть использованы в будущем. При отсутствии такой информации таблицы не заполняются вовсе.

В конце акта его подписывают все члены комиссии. В соответствии со штатным расписанием должна быть указана их должность в компании и расшифрованы подписи.

На этом закон о ликвидации заканчивается. Окончательный вариант официального документа передается руководителю предприятия для аккредитации, после чего делается документальный оттиск результата.

Важность метода удаления.

Все имеющиеся в организации активы должны быть зафиксированы в специальном документе. Факт их наличия напрямую влияет на налогообложение (хотя используется только некоторые системы, например, общая система налогообложения).

Одновременно с этим должен быть составлен специальный акт о снятии с учета имущества, зарегистрированного на предприятие. Такая документация позволяет на законных основаниях вывезти ненужные, устаревшие и испорченные материалы, оборудование и т. д.

Существуют различные формы документации для разных видов запасов. Существуют специальные формы для изъятия малоценных и изношенных предметов.

Характеристика закона, образец

С тех пор как появилась единая форма акта о списании малоценных предметов и изношенных объектов, обязательная к применению, предприниматели имеют полное право составлять акт в произвольной форме. Образец документа — по своим показаниям. Кроме того, во многих случаях представители бизнеса предпочитают использовать форму МБ-8, ранее применявшуюся в общем классе. Она понятна и удобна по своей структуре и содержит всю необходимую информацию, поэтому не нужно беспокоиться об организации документа.

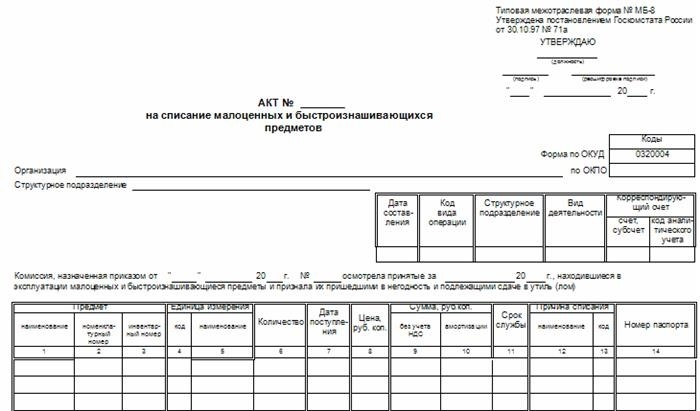

Заполните заголовки формы MB-8

В «голове» формы есть несколько строк для утверждения директором — без его подписи акт не имеет юридической силы. Затем указывается:

Заполните первую страницу формы MB-8

Под «шапкой» документа находится первая таблица, в которую заносится следующая информация.

На основании даты, установленной комиссией, записывается номер приказа и фиксируется факт удаления.

Вторая таблица содержит подробную информацию об удаленных объектах, в том числе.

Заполните заднюю страницу формы MB-8.

На задней странице ACT сначала приводится предыдущая таблица, в нижней части которой кратко перечислены удаляемые элементы. Ниже указаны общее количество данных, цифры и даты удаления. Последняя таблица акта содержит информацию об удалении.

На что следует обратить внимание при составлении акта

Стандартизация акта полностью зависит от автора. Форма МБ-8 может быть заполнена в рукописном виде или на компьютере. При печати можно использовать фирменный бланк или обычную бумагу.

Единственное соблюдаемое условие: акт обязательно должен быть подписан всеми, кто входит в состав комиссии (подписи сотрудников, занимающихся изъятием малоценных и быстроизнашивающихся предметов, должны быть «живыми»).

При этом заверение печатей или гербовых бланков требуется только в том случае, если правила использования опечатанной продукции прописаны во внутренних нормативных документах учреждения.

Нормативные документы выпускаются в ксерокопиях, но при необходимости можно сделать дополнительные копии.

Что необходимо сделать после написания закона

После составления закона удаляемые малоценные и пришедшие в негодность предметы отбраковываются (на складах или в хранилищах), а сам закон передается в бухгалтерию компании для завершения процедуры удаления.

Сроки и продолжительность хранения документов

По завершении выведения активов закон должен храниться вместе с другими аналогичными документами в архиве компании на случай налоговой проверки. Срок хранения определяется внутренними документами компании или российским законодательством. Доступ к нему может быть предоставлен после того, как АКТ утратит свою значимость.

Когда необходимо составлять акт о списании малоценных предметов

У каждой организации есть имущество, используемое в ее деятельности, но не принятое к бухгалтерскому учету в качестве основных средств (ОС), поскольку оно не соответствует установленным для этого критериям.

Подробнее о критериях эффективности основных средств читайте в статье Постоянные активы (оттенки) в бухгалтерском учете.

Эти объекты не считаются основными средствами, но имеют определенный срок службы, по истечении которого компания уже не может их эксплуатировать. В таких случаях эти объекты недвижимости должны быть списаны.

Для этих целей созданы специальные акты.

Примечание: в настоящее время не существует единой формы данного акта, обязательной для всех компаний. В то же время к 2013 году действовал образец МБ-8, утвержденный Постановлением Госкомстата РФ от 30 октября 1997 года.

Таким образом, при выбытии малоценного недвижимого имущества в 2021 году мы можем либо использовать типовую форму акта МБ-8, либо составить самостоятельно разработанный акт выбытия. Решение о том, какую форму использовать для этих целей, определяется учетной политикой.

Типовую форму акта МБ-8 вы можете бесплатно скачать с нашего сайта по ссылке ниже.

Перед документальным оформлением события удаления должно предшествовать решение специальной комиссии о том, что определенные малоценные объекты не нужно использовать в проекте.

Данный документ составляется в одном экземпляре. После того как акт составлен, а удаленный объект передан на склад как отходы, этот документ необходимо передать в бухгалтерию.

Что нужно помнить о правильном заполнении акта

В заполнении акта по форме МБ-8 нет никаких сложностей. В частности, необходимо уточнить.

После завершения работы над законом и его редактирования председатель комитета и все его члены расписываются в конце документа, указывая свою монографию и должность.

Как создать комитет по исключению акций, объясняют эксперты КонсультантПлюс. Чтобы сделать все правильно, получите тестовый доступ к системе и переходите к готовому решению. Бесплатно.

Процесс юридического оформления завершает склад, который ставит дату принятия на склад выводимого малоценного имущества.

Аналогичным образом происходит интеграция информации, которая находит отражение на практике и разрабатывается самостоятельно.

Заполненный образец загрузки на основе формы МБ-8 можно найти на нашем сайте по следующей ссылке.

Важно! Если принято решение об одновременном удалении многих объектов, акт МБ-8 должен составляться отдельно на каждый такой объект, если он относится к разным видам. Общий акт может быть для многих элементов одного вида.

detector