Как защитить себя от рисков, связанных с покупкой недвижимости со скидкой Как избежать недофинансирования при получении ипотечного кредита в Сбербанке?

Какие квартиры москвичи будут покупать по выгодной ипотеке

Те, у кого нет еще 1,5 млн рублей или собственной недвижимости в Москве, смогут рассчитывать только на жилье за 8,57 млн рублей с первоначальным взносом в 2,57 млн рублей. На эти деньги можно приобрести новую московскую 1СХА или квартиру площадью 24-33 кв. М. Это предел мечтаний о выгодной ипотеке.

И даже эта оторванная от реальности форма общедоступной льготной ипотеки может просуществовать еще как минимум полгода — об этом в своем интервью заявила глава Центробанка Эльвира Набиулина.

— Предполагается, что большая часть нецелевых льготных ипотечных кредитов закончится в июле.

По крайней мере, у жителей районов, где цены не такие фантастические, как в Москве, еще оставалась возможность купить жилье. Но скоро все изменится.

Новые предложения Сбербанка

Сбербанк объявил о введении новых правил выдачи ипотечных кредитов в новогодние выходные 11 января.

Во-первых, банк продолжит выдавать льготные ипотечные кредиты на покупку жилья от проверенных производителей. Во-вторых, Сбербанк введет предложение в размере 7,5-11,5% от суммы кредита, выплачиваемой подрядчиком.

Это нововведение распространяется не только на базовую ипотеку с государственной поддержкой, но и на «Целевую программу».

-8% по программе «Государство 2020», комиссия составит 7,5%.

— Для «Семейной ипотеки» при ставке 6% комиссия составит 8,4%.

— Для «IT Word» при ставке 5% комиссия составит 8,9%.

— Для ипотеки «Арктика» и «Дальний Восток» при ставке 2% комиссия составит 11,5%.

Так банки отреагировали на сокращение государственных субсидий. Ранее государственный бюджет компенсировал разницу между базовой процентной ставкой и процентной ставкой по государственной программе в размере 2,5 %. Однако с 23 декабря основной источник дохода банка — надбавка — был сокращен до 1,5 % годовых. Прибыль практически отсутствует. Кстати, по итогам января-сентября 2026 года «Сбер» получил рекордную чистую прибыль в размере 1,15 трлн рублей.

Как новые тарифы повлияют на ваши ежемесячные платежи по ипотеке?

Решение «Сбера» — закон рынка, ведь в третьем квартале на долю немецкого Грефбанка пришлось 55,7 % всех выданных ипотечных кредитов. Было бы удивительно, если бы другие банки не подражали таким условиям.

Также очень упрощенно выглядит мысль о том, что производитель должен взять на себя все расходы по уплате комиссии и поднять цену на сумму комиссии.

Переплаты по ипотеке в Москве.

Предположим, у вас базовая льготная ипотека с максимальной суммой 6 млн рублей и процентной ставкой 8 % годовых. Комиссия составит 450 000 рублей. Таким образом, в начале следующего года квартира, которая сейчас стоит 8,12 млн рублей, будет стоить максимум 8,57 млн рублей (при условии минимального первоначального взноса), и достаточно будет взять кредит на 5,55 млн рублей.

Если приобрести такую квартиру сейчас, то ежемесячный платеж составит 42 324 рубля, а переплата за 26 лет (средний срок ипотеки 25,9 лет по оценке Frank RG с 1 ноября 2026 года) — 765 000 рублей.

Согласно новым условиям, ежемесячный платеж составит 45 756 рублей, а переплата — 8 275 000 евро. Это означает, что банк получит доход как от комиссии производителя, так и от процентов покупателя. И чем дольше выплачивается ипотека, тем больше прибыли получает банк.

Переплата по ипотеке в Арктике и на Дальнем Востоке

В рамках «арктической» и «дальневосточной» ипотеки максимальная сумма кредита увеличилась с 6 до 9 млн рублей. Рассмотрим, как новые тарифы изменят ваши платежи.

По «дальневосточной» или «арктической» ипотеке молодые семьи в возрасте до 36 лет, являющиеся участниками программы «Дальневосточный и арктический гектар», могут взять кредит с процентной ставкой от 2 % годовых и взносом от 20 %. Программа, работники медицинских и образовательных учреждений, предприятий военно-промышленного комплекса и вынужденные переселенцы с дальневосточных и арктических земель.

Например, во Владивостоке сейчас можно приобрести двух- или трехкомнатную квартиру площадью 60-70 кв. м за 11,25 млн рублей при первоначальном взносе 2,25 млн рублей. Это максимальная сумма, на которую можно рассчитывать при минимальном первоначальном взносе.

Однако с 11 января 2026 года «Сбер» будет взимать за такие ипотечные кредиты 1, 035 млн рублей! В результате стоимость таких квартир, которые сейчас стоят около 1, 02 млн рублей, вырастет до 1, 125 млн рублей.

В настоящее время при покупке квартиры за 1, 22 млн рублей с первоначальным взносом 2,25 млн рублей по ипотеке на 20 лет ежемесячные платежи составят 40,319 рублей, а переплата — 1,7 млн рублей.

При покупке той же квартиры с новым предложением в 2026 году ежемесячные платежи составят 45529 рублей, а переплата — 1, 927 млн рублей.

Во что должны обойтись покупатели квартир в 2026 году

Выбирая более дешевую квартиру, соответствующую заданным ограничениям и банковскому предложению, неизбежно придется пожертвовать площадью, удобным расположением или сроком сдачи строящегося дома. В большинстве крупных городов, особенно в новой, активно растущей Москве, у вас еще есть возможность выбирать жертвы, но во Владивостоке стоит брать квартиру на окраине дома, который будет сдан в 2026-2026 годах. «Дальневосточный» и „арктический“ лимит ипотеки в 9 млн рублей доступен только для покупки квартиры площадью от 60 кв. м и более. Также почти в два раза больше квартир в категории до 1,22 миллиона рублей в Cian Gate с максимумом в 11,25 миллиона рублей.

В ближайшее время количество россиян, имеющих финансовую возможность приобрести жилье, будет сокращаться. Тем не менее, банки будут продолжать выигрывать — люди будут продолжать отдавать им последние деньги. Банкиры уже очень хорошо выиграли на ипотеке и выиграют еще больше. Людям больше некуда идти. Ключевая ставка Центробанка в 16 % привела к тому, что без государственной поддержки ставка по ипотеке составляет 20 % в год.

Предлагают ли брокеры программы с недостаточным финансированием?

Добрый вечер, мы покупаем квартиру. Нас настораживает, что покупатель готов подписать договор на 1 000 000 рублей, чтобы не платить налоги, хотя реальная стоимость превышает указанную. Для покупки жилья привлекаются кредитные средства. Сделки оказываются недофинансированными. Юристы из Департамента недвижимости уверяют, что такие сделки возможны и нас не коснутся. Вы уверены?

Чего не хватает? (a) Вы платите по системе, указанной в договоре, включая часть расходов по договору. Скрытая часть расходов переводится в наличные, и вы молите Бога, чтобы вас не обманули. Что вам говорят о доказательствах оставшихся миллионов? Что это скрытая оплата за квартиры, проданные по мошеннической схеме? Что вы остались должны? Какими привилегиями вас прельщает эта система? Снижали ли вы цены, чтобы сэкономить на налоге с продаж? Я сильно снизил. ) или прибыль, чтобы не было неучтенной наличности?

Ищите квадрат от владельца, которому больше трех лет. В противном случае, при наличии большого количества военнослужащих, продавец вернет только сумму, указанную в договоре ((.)

Декларируемая система … Вы заплатите более 1 миллиона, согласно договору вернете 1 миллион… Если произойдет расторжение договора… Откажитесь и не пожалеете. …..

Аккуратно. Высший разум (316442) Андрей, а почему вы вдруг засомневались в последствиях? Есть много причин для расторжения контракта. Кроме того, возврату подлежит только сумма в 1 000 000. Вы уверены в продавце? Не просите купить.

Да, нормальная система. Вышеприведенные ответы — фантазии дилетантов, которые не знают, как совершаются подобные сделки. Вы просто даете продавцу деньги? Ведь есть же доказательства разницы между фактической ценой и ценой по договору и соглашению?

И разве не существует интересного закона, согласно которому вы можете отменить сделку с недвижимостью на некоторое время без объяснения причин? В общем, единственный риск, которому вы подвергаетесь, — это получить обратно свой лимонад, если сделка отменяется по какой-либо причине. И все, остального никогда не будет, не так ли?

Такие соглашения могут быть наказуемы для обеих сторон. И да, например, если с этой квартирой что-то пойдет не так, у вас есть наследник. Так что вы потеряете свои деньги. И да, вы можете получить меньше налоговых вычетов, с одного миллиона до всего 130 000. Никогда не соглашайтесь на такую схему.

Лос Леста не дурак. Как вы знаете, сделка может быть не зарегистрирована. Продавец не хочет платить налог, и теперь это вопрос времени, а потом она может стать вашей.

Если договор расторгнут, вы можете потребовать сумму, указанную в договоре. Хотите ли вы этого? Налоговая проблема продавца — это его собственная проблема.

Что такое недооцененная ипотека?

Недооцененная ипотека — это ипотечная сделка, при которой цена объекта недвижимости значительно или незначительно (по сравнению с оценочной (рыночной) стоимостью) существенно или незначительно занижена. Договаривающиеся стороны соглашаются и указывают истинную стоимость в договоре купли-продажи. Как правило, она оказывается заниженной.

Часто кредитные организации не обращают внимания на расхождение цен на недвижимость в следующих документах.

Эти оттенки сильнее проявляются как по отношению к квартирам в новостройках, так и по отношению к вторичному рынку.

Чем она отличается от других видов заимствований?

Крупные банки рассмотрят возможность предоставления такой услуги, как ипотека с недостаточным финансированием, если оценщик определит стоимость недвижимости, указанную в договоре CP. Каждая кредитная организация сотрудничает с оценочной компанией, которая уже аккредитована и соответствует установленным требованиям. Эти компании предоставляют банковские отчеты в требуемом формате.

Сотрудники оценочной компании неизбежно анализируют технические характеристики объекта. Они выдают заключение о его рыночной стоимости. Если стоимость жилья, приобретаемого в ипотеку, занижена на часть договора по собственной воле, а банковское учреждение не поставлено в известность, в выдаче кредита может быть отказано.

Существует несколько банковских учреждений, которые заключают подобные соглашения по стоимости недвижимости. Они устанавливают свои условия для заемщика. Кредитные компании обычно требуют большой залог для получения ипотеки. Также они могут предлагать займы по повышенным процентным ставкам.

Правила.

Когда говорят об ипотеке с субподрядом, имеют в виду, что делят стоимость недвижимости на следующие места:

Сумма предоплаты может относиться как к первому договору, так и ко второму. Как правило, подкожные ипотечные кредиты предоставляются Сбербанком.

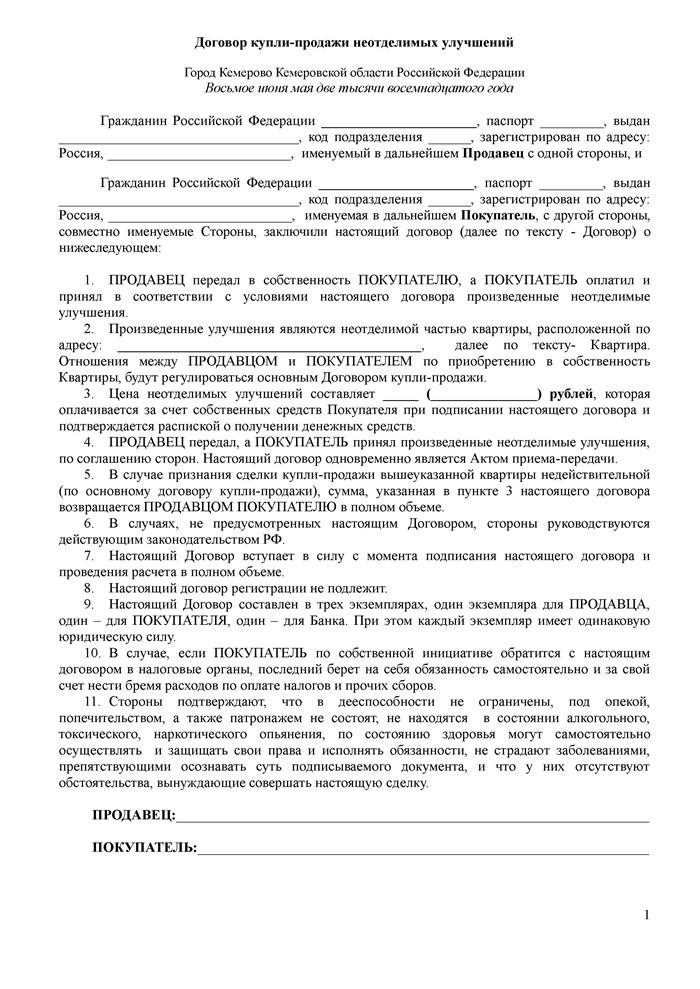

Продавец и покупатель подписывают соглашение о КИ и соглашение о неотделимых улучшениях в жилом помещении. Государственные органы регистрируют только КП.

Стоит согласовать.

При получении субстандартного кредита покупатели сталкиваются с рядом неудобств. Некоторые требования, предъявляемые к обычным ипотечным кредитам, не выполняются. Прибыль продавца составляет 13 % от цены, что выше, чем на предыдущих рынках. Потенциальные бонусы могут (хотя бы частично) компенсировать риск покупателя.

Оформление ипотеки при недостаточности средств.

Снижение цены предметов в контрактах CP обычно связано с интересами разных сторон. Для каждой стороны (исключение составляют государства) существует возможность совершения сделки. Однако существуют и риски, связанные с

Продавец получает выгоду от снижения суммы налога. Однако существуют и риски, такие как

Для покупателя вышеуказанные кредиты также имеют ряд преимуществ. Они заключаются в возможности получения скидок. Однако существует и ряд рисков.

Банки предлагают ипотечные кредиты. Однако при этом существуют риски, которые проявляются в следующем

Разрешение этого вида финансирования даст государству следующие преимущества

Существует и негатив. Он проявляется в недополучении налогов. Риски могут быть снижены в случае заключения соглашений между лицами с общими интересами, близкими родственниками или свойственниками.

Соглашения и их проекты

Операции, которые считаются официальными, считаются незаконными. Однако на практике такие соглашения определяются При составлении документа стоит быть внимательным. Всегда необходимо учитывать возможные риски.

Если ипотека взята при недостаточном количестве средств, обеим сторонам рекомендуется составить дополнительные соглашения. В этих документах стоит указать реальную стоимость объекта, обязательства сторон и отдельные договоренности. Эти бумаги считаются доказательствами. Они могут быть использованы в суде, если вдруг возникнет спор.

Чтобы все было максимально безопасно, рекомендуется воспользоваться консультацией юриста или сотрудника кредитной компании. Специалисты могут разъяснить суть вопросов и подсказать, как минимизировать риски.

Как снизить риск

Если вы соглашаетесь на такой кредит, то должны предпринять все возможные меры, чтобы снизить риски, связанные с тем, что договор будет признан недействительным. Особое значение имеет наличие судимости.

Для снижения риска желательно использовать безналичные расчеты. При возникновении расхождений легче проверить расчеты.

Благодаря субфинансированию ипотеки продавец экономит примерно 130 000 долларов США на миллион, что не отражается на цене товара.

Следует помнить, что злоупотребление этой услугой чревато уголовной ответственностью и штрафами. Риски очень высоки при заключении подобных договоров с незнакомыми людьми.

В этом видео эксперты делятся своими советами по покупке квартиры в ипотеку.

Понравилась статья? Поделитесь ею с друзьями в социальных сетях: подпишитесь на обновления в «Контакте», «Одноклассниках», Facebook и Twitter.

Причины, по которым недвижимость недооценена

Для ограничения спекуляций существует минимальный срок владения недвижимостью, в течение которого она может быть продана без уплаты налогов. Для недвижимости, зарегистрированной после 2016 года, этот срок составляет пять лет, до 2016 года — три года. Люди, решившие продать свою квартиру или дом до истечения этого срока, ищут способы заплатить меньше налога или не платить его вовсе. Многие предлагают покупателям определить заниженную сумму сделки.

Как происходят сделки с ипотечными кредитами

Ипотечная сделка предполагает разделение общей стоимости недвижимости на две части.

Однако авансовые платежи могут быть уточнены в первом или втором договоре. Только Сбербанк соглашается на ипотеку с недостаточным финансированием.

Между продавцом и покупателем заключается договор купли-продажи и договор на неотделимые улучшения квартиры. Только договоры купли-продажи передаются на регистрацию в государственные органы.

Важно! Если договор о неотделимых улучшениях является частью ипотеки, то сделка проходит в два этапа, и продавец получает деньги по кредиту только после второго этапа.

1. сначала регистрируются права и обязательства покупателя на недвижимость в пользу банка (заявление подают продавец и покупатель, срок регистрации — девять дней через RC)

2. затем по письму банка снимается первая закладная (если банк просит снять закладную, внимательно читайте само письмо — регистрационный номер должен быть именно этой закладной). В качестве альтернативы новая закладная регистрируется по договору об ипотеке и в земельном кадастре (заявление подается представителю банка по доверенности).

Отношение банка к такой регистрации отличается от категорического отказа в финансировании сомнительного плана в противовес лояльному плану.

Типовые договоры купли-продажи Inn o-Улучшения:

До какого уровня можно снижать цены?

Чем больше сумма кредитного договора и договора купли-продажи, тем выше описываемый риск. Если он принципиально важен, государственные органы могут инициировать проверку. При этом все суммы должны быть обоснованы.

Например, вы можете доказать, что купленная вами квартира была отремонтирована по договору с продавцом. Акт, выданный строительно-ремонтной компанией, однозначно гарантирует, что вы действительно улучшили состояние, а не просто ушли от налогов. Если ремонтная бригада выдает такой акт… . в конце концов, она должна заплатить налог.

Множество оттенков действующих сделок вызывают много споров и различных мнений у опытных юристов и судей. Не существует точного уровня, при котором цена договора может быть занижена. Учитывайте следующие требования закона, когда определяете, какую выгоду он вам принесет:

Стоит ли соглашаться?

Для покупателей при прочих равных условиях ипотечные кредиты значительно проигрывают обычным ипотечным кредитам. Процент продавца составит 13 % от суммы превышения исторической рыночной стоимости. Потенциальный бонус, частично компенсирующий риск покупателя:

Ответы на вопросы читателей

Вопрос: Добрый вечер! Если в сделке при покупке квартиры в ипотеку (вторичка) занижена стоимость и есть дополнительное соглашение (денежная сумма), с какой суммы облагается налогом. Только с того, что прописано в общем договоре или договоре купли-продажи?

ОТВЕТ: Здравствуйте. Налоговые вычеты можно получить на основании договора купли-продажи. Дополнительные договоры в налоговую инспекцию не подаются. Сумма не случайно разбита на два договора.

Оставшуюся на момент покупки сумму вычета можно применить при покупке следующей недвижимости. Как получить налоговый вычет при покупке второй квартиры — рассказано в отдельной статье.