Каждое событие хозяйственной жизни регистрируется в первичном учетном документе (п. 9 ст. 9 Закона N 402-ФЗ). Внесение изменений в первичный учетный документ допускается, если это специально не определено федеральным законом или нормативными правовыми актами органа государственного регулирования бухгалтерского учета (п. 7 ст. 9 Закона N 402-ФЗ).

В частности, как и прежде, не допускается внесение изменений в кассовые и банковские документы в форме строгой отчетности (ст. 16 Положения по ведению бухгалтерского учета и бухгалтерской информации в Российской Федерации. 29. 07, утвержденного приказом Минфина России 1998N34N, Указание Банка России от 11. 03. Указание 4. 7 от 2014 г. N 3210-У, ст. 10 Положения, утвержденного постановлением Правительства РФ от 6 мая 2008 г. Таким образом, создав кассовые, банковские документы или ОСС неправильно на тот момент, этот документ не может быть учтен — его нужно переделывать. Допускается внесение изменений в другие ключевые документы (например, накладные, акты, протоколы и т. д.).

При этом письма ФНС России от 23 марта 2018 года N СД-4-3/5412@, от 12 января 2018 года N СД-4-3/264 и письмо Минфина России от 23 октября 2018 года. . 2017 N 03-03-10/69280, от 22 января 2016 г. N 07-01-09/2235 разъяснено, что законом не предусмотрена замена ранее утвержденных основных документов бухгалтерского учета новыми документами для использования в бухгалтерском учете. Ошибка в этом. По мнению Минфина России, организации вправе разработать собственную методику внесения изменений в основные документы бухгалтерского учета, составленные в форме бумажных и электронных документов, в соответствии с требованиями, установленными Законом N 402-ФЗ. -ФЗ, положениями по бухгалтерскому учету и реквизитами документооборота. При разработке такой методики можно руководствоваться и действующими нормативными актами, регулирующими аналогичные вопросы (например, правила ввода счета-фактуры). Так, внесение изменений в счет-фактуру осуществляется путем составления нового экземпляра с указанием номера и даты предыдущего счета-фактуры и порядкового номера и даты внесения изменений. Таким образом, документ, содержащий исходный документ и измененные элементы, будет содержать информацию об ошибочном и правильном тексте, дату внесения изменений и подтверждение изменений подписью. Кстати, данный порядок внесения изменений в первичные учетные документы, созданные в электронном виде, распространяется и на счета-фактуры и документы, а также на другие виды предоставления документов, такие как передача результатов хозяйственной деятельности (документы об оказании услуг) и поставка товаров при коммерческих операциях. счета-фактуры (УПД).

Протоколы исправлений на бумажном носителе должны содержать дату и подпись лица, составившего документ, в который вносятся исправления, а также фамилию и инициалы или иные сведения, необходимые для идентификации этих лиц (Закон № 9, часть 7). (№ 402-ФЗ).

Дополнительную информацию о процессе исправления ошибок в первичном документе можно найти в разделе 4 документа и в документообороте в бухгалтерии. Это по-прежнему актуально (ч. 1 ст. 30 Закона N 402-ФЗ). Как правило, ошибочный текст или сумму удаляют в одной строке, а исправленный текст или сумму указывают над удалением. Зачеркивание должно быть выполнено таким образом, чтобы исправленный текст или сумма были читаемы. Исправление ошибки подтверждается «исправленной» подписью и подписью лица, подписавшего документ, с указанием даты исправления (пункты 4.2 и 4.3 правила № 105).

ПРИМЕЧАНИЯ.

По мнению Минфина России, выраженному в письме от 04. 02. 2015 N 03-03-10/4547. Основанием для отказа в скидке на налоговые расходы при налогообложении покупателя товаров (работ, услуг), имущественных прав является наименование товаров (работ, услуг), имущественных прав, их стоимость и иные обстоятельства документально подтвержденных событий хозяйственной жизни, определяющих применение соответствующих налоговых процедур. Мы считаем, что аналогичные критерии существенности ошибок могут быть использованы и для целей бухгалтерского учета.

Мы считаем, что сложности возникают только при исправлении кассовых документов (сд, сд, эб, казначейские ведомости). Это связано с тем, что их нельзя изменить и заменить новыми. Правильный вариант — когда неверный документ (и регистрация) не уничтожается, а прикладывается новый. В неправильном документе ставится «неправильно», дата, подпись и ссылка на правильный документ. В этом случае создается запись об исправлении в соответствии с ситуацией — неправильная регистрация отменяется.

Если в первичном документе разрешено вносить изменения

В подборке наиболее важных документов, относящихся к запросу, допускается внесение изменений в первичный документ (например, положения, формы, статьи, экспертные заключения и т. д.).

Статьи, комментарии и ответы на вопросы

Ближайшее решение: согласно ФПБУ 27/2021 (КонсультантПлюс, 2026), способ организации бухгалтерских потоков для целей бухгалтерского учета разрешено изменять во всех первичных документах. Исключение составляют случаи, когда законодательство РФ или установленные в соответствии с ним нормативные акты запрещают это делать. Это касается, например, кассовых документов (пункт 9 статьи 9 Закона о бухгалтерском учете, подпункт 4 пункта 4 Указания N 3210-У, подпункт 4.7).

Типовой статус: первичные документы: оформление и принятие к учету (Главная книга », 2026) В первичных документах, в которые можно вносить изменения, запрещено вносить изменения только в кассовые и банковские документы. Исправление документов с изменениями. Вручную удалите ошибочный справочник, впишите правильный пункт, напишите «Исправление» и поставьте дату. Изменение должно быть заверено лицом, подписавшим документ. Чтобы внести изменения в электронный документ, выпустите новый документ (п. 20 и 21 ФСО 27/2021).

Регулирующий орган.

Федеральный закон от 06. 12. 2011 N 402-ФЗ (ред. от 12. 12. 2026) «О бухгалтерском учете» 7. Внесение изменений в основные документы бухгалтерского учета допускается, если иное не установлено федеральным законом или нормативными правовыми актами органа государственного регулирования бухгалтерского учета. Изменения, вносимые в основные документы бухгалтерского учета, включают дату внесения изменений и подпись лица, составившего документ, в который вносятся изменения, с указанием его фамилии и других сведений, необходимых для идентификации этого лица.

29. 07. 1998 n 34Н (ред. от 11. 04. 2018) Минфина России «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской информации в Российской Федерации» (27. 08. 1998 n 1598 зарегистрировано в Минюсте России).16 Внесение изменений в кассовые и банковские документы не допускается. В других основных бухгалтерских документах изменения могут быть согласованы только с лицом, составившим и подписавшим эти документы. Это должно быть подтверждено подписью того же лица с указанием даты внесения изменений.

Исправление опечаток и ошибок в документах: простое решение

Если в документе обнаружены ошибки, они должны быть исправлены. При этом, если перепутана дата рождения, следует обратиться в орган, выдавший или удостоверивший документ, и потребовать исправить ошибку в установленном порядке. Согласно законодательству Российской Федерации, ошибки могут быть исправлены путем выдачи исправленного документа с правильными сведениями или с использованием специального штампа, позволяющего внести в документ необходимые исправления.

Для решения вопроса об исправлении опечаток в документе в соответствии с законодательством Российской Федерации могут быть затребованы следующие документы.

Конкретной статьи, применимой к данному случаю, не существует. Вопрос об ошибках в документах регулируется различными нормами законодательства Российской Федерации, в зависимости от вида документа и его юридической значимости. Например, вопросы исправления ошибок в официальных документах, таких как свидетельство о рождении и паспорт, регулируются Гражданским кодексом Российской Федерации и другими нормативными актами. В отношении других документов, таких как договоры и акты, применяются соответствующие нормы Гражданского кодекса. В целом, для определения соответствующих нормативных актов необходимо проанализировать конкретные обстоятельства.

Задайте вопрос прямо сейчас. Вас увидят сотни экспертов по всей России. Получите первый ответ уже через 15 минут! Юридическая помощь оказывается и оплачивается бесплатно.

Запуск неправильного документа: основные ошибки и исправления.

Ошибки в данном случае не представляют опасности, но свидетельствуют о недостаточной образованности авторов договора, что снижает уровень доверия партнеров.

2 Используйте более четкие формулировки

В документации рекомендуется использовать более четкие формулировки. Например, слово «дата» абсолютно некорректно, следует писать «день» или «момент». В случае разногласий с партнерами ошибки грозят финансовыми потерями.

3. Шрифт тоже важен

Одна из самых распространенных ошибок — выбор неправильного шрифта. Выбор шрифта, который трудно читать, может привести к появлению непонятных и вредоносных документов. Лучшими шрифтами для оформления документов считаются Times New Roman, Arial, Calibri и Verdana.

4 Обращайте внимание на заголовок документа

Убедитесь, что название документа и его содержание совпадают. Не меняйте название документов, стандарты и формы которых включены в официальную служебную документацию и утверждены законом.

5. заголовки и структура

Заголовки играют важную роль в документах. Неправильное использование заголовков может сделать документ нечитабельным. Заголовки должны быть правильно использованы и оформлены, приведены в правильном порядке, а документ должен быть структурирован в соответствии с ним.

6. использование тщательных стандартов

Использование шаблонов документации — это удобный и быстрый способ создания документации, но он не всегда уместен во всех случаях. Следует отметить, что использование шаблонов может привести к общим и стандартизированным формулировкам, а индивидуальные особенности конкретной ситуации могут ускользнуть.

Что проверить после составления договора

После того как документ написан, проверьте, не содержит ли он:

Такие положения невозможно или намеренно затруднительно выполнить. В случае судебного разбирательства документ может быть аннулирован.

В документе фиксируется, например, «Орган такой-то не несет ответственности за качество предлагаемых товаров/услуг». Если партнер обнаружит такую запись, он может признать сделку недействительной в суде.

Такие ошибки являются преднамеренными по ряду причин. После проверки обнаруживается фальсификация.

Помните, что каждый случай индивидуален, а лабиринт судебных процессов может оказаться сложным для неподготовленного человека. Чтобы избежать юридических ошибок при составлении документов, рекомендуется обратиться к профессиональному юристу. Для этого мы подберем индивидуального специалиста по данному вопросу. Заполните форму ниже или свяжитесь с нашей телефонной линией, чтобы получить консультацию и незамедлительную помощь по вашему делу.

«[‘preview_text’] = > string (563) «Ошибки в тексте могут привести к проблемам с законом, а также увеличить срок рассмотрения дела. Наш главный совет — обратиться в национальную юридическую сеть для грамотного и оперативного оформления документов. Для тех, кто еще не с нами, вот несколько советов по оформлению договоров. ‘> — >’

Марина Курицына, руководитель отдела по работе с клиентами

Ошибки в первичных документах: элементы и контрасты компании

Автор: Екатерина Маницкая, редактор газеты «Прогрессивный бухгалтер» Материал, октябрь 2019 г. .

Ошибка № 4: Неправильно определены элементы контрагента

Если в счете-фактуре допущена ошибка в банковских реквизитах — есть риск, что возникнут проблемы с оплатой (постановление Арбитражного суда Московской области от 27. 06. 2017 № Ф05-8584/2017). В то же время ошибка в реквизитах самого документа не препятствует расходованию средств на его основании, если она не мешает идентифицировать продавца, покупателя, наименование товара, работы или ее услуг и их стоимости. Особенно если сделка может быть идентифицирована с помощью других документов.

Ошибка № 5: Ошибка адресации.

Опечатка — это не страшно. Если она не мешает идентифицировать контрагента, значит, не мешает расследовать расходы и скидки (письмо Минфина России от 4 февраля 2015 г. № 03-0 3-10/4547, № 12 от 12 февраля 2015 г. Другой вопрос, ссылается ли основной документ на адрес, когда на самом деле он находится по другому адресу. Это может быть поводом для более тщательной проверки обоснованности расходов. Также, если реальность сделки доказать невозможно, расходы принимаются к вычету (аналогичная ситуация описана в постановлении Арбитражного суда Северо-Кавказского округа от 7 июля 2016 г.

Ошибка № 6. Неверно указан НДС или КПП контрагента

НДС — необходимый элемент, точность которого нужно контролировать более тщательно. Существуют инструменты 1С, которые помогут сделать это автоматически. Также можно вручную проверить идентификатор НДС на сайте Федеральной налоговой службы nalog.ru. Если идентификатор НДС, указанный в основном документе, отсутствует или указан неверно, аудитор может признать сделку нереальной, а компанию обвинить в недостаточной осмотрительности при выборе контрагентов. Если в идентификаторе НДС обнаружена опечатка, целесообразно исправить документ или запросить исправленный документ у контрагента. Возможность отстоять расходы при неправильном оформлении документов все же есть. Если предстоит установить реальность затрат (решение Арбитражного суда Уральского округа от 28. 0. 08. 2015 г. Ф09-5678/15). Если НДС указан верно, а КПП — нет, ошибка несущественна. Однако все равно рекомендуется внести изменения в документ, чтобы не вызывать вопросов у налоговых органов.

Ошибка № 7. ОГРН не указан в отгрузке

С 2017 года в стандартизированную форму отгрузки добавлены новые требования (приказ Минтранса РФ от 11 июля 2017 года № 476). Теперь в грузе необходимо указывать ОГРН компании или ОГРНИП индивидуального предпринимателя. Если они отсутствуют в форме путевого листа, это заставит инспекторов задуматься о более тщательной проверке расходов и скидок.

Ошибки в документах, над которыми работают в 1с

Что касается системы учета «1с», то прикладное решение работает только в соответствии с действующим законодательством. Поэтому изменения в требованиях к документации сразу же распространяются на последующие версии программы. Что касается поддержки этих изменений в программе «1С», номеров версий и дат, то пользователи могут ознакомиться с ними на сайте v8. 1c. ru/lawmonitor. Кроме того, в «1С» поддерживаются сервисы по корректному дополнению данных о контрагентах (ЕГРЮЛ, ЕГРИП) и обновлению данных об адресной информации.

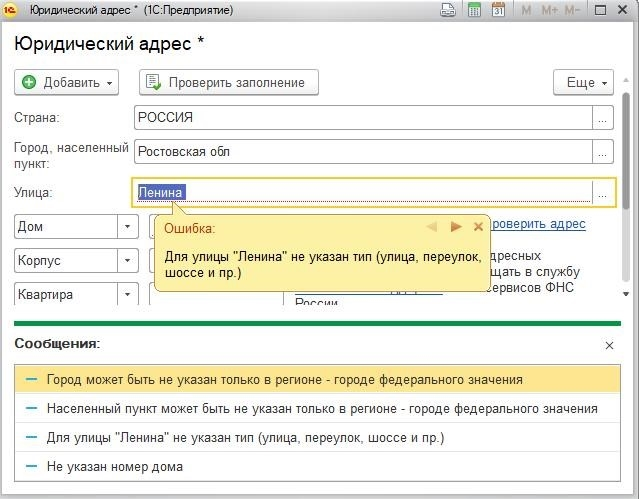

Так, например, при появлении ошибки в элементе контрагента «Бухгалтерия (определение, тип, пример)» style=«text zero: none; > 1c: бухгалтерия 8» указывается неточность в заполненных данных. Она маркируется красным цветом требуемого или выдачей сообщения о несоответствии базы ФНС и дополнительных данных. Таким образом, пользователь может сразу понять ошибку и исправить ее. Если при вводе адреса пользователь вводит неверные данные, программа выдает сообщение об ошибке. Поэтому рекомендуется своевременно информировать пользователя, чтобы учетная система всегда могла поддерживать заполнение списков и документов с использованием действующего законодательства и актуальных данных. Если у пользователей возникают вопросы по функционалу, реализованному в программе, и точности законодательных норм, они могут связаться с разработчиком, отправив свои вопросы по адресу v8@1c. ru. Фирма «1С» предоставит разъяснения и, при необходимости, ссылку на законодательные нормы, тем самым обосновав механизм работы программы.

Поэтому рекомендуется своевременно информировать пользователя, чтобы учетная система всегда могла поддерживать заполнение списков и документов с использованием действующего законодательства и актуальных данных. Если у пользователей возникают вопросы по функционалу, реализованному в программе, и точности законодательных норм, они могут связаться с разработчиком, отправив свои вопросы по адресу v8@1c. ru. Фирма «1С» предоставит разъяснения и, при необходимости, ссылку на законодательные нормы, тем самым обосновав механизм работы программы.