Заемщики, решившие досрочно погасить свой кредит, получают выгоду от снижения процентных платежей и возможность быстрее погасить свои финансовые обязательства. Этот процесс включает в себя несколько конкретных шагов, описанных в кредитном договоре, и понимание этих шагов обеспечивает беспроблемную процедуру. Независимо от того, идет ли речь о потребительском кредите или другом виде займа, важно следовать правильному алгоритму, чтобы избежать ненужных сложностей с кредитором.

Первым шагом в достижении досрочного погашения кредита является изучение кредитного договора на предмет наличия в нем пунктов, связанных со штрафами и условиями досрочного погашения. В некоторых договорах может быть указано, что заемщик может погасить кредит досрочно, но с дополнительными комиссиями. Понимание этих условий поможет избежать неожиданных платежей. В тех случаях, когда договор предусматривает полное погашение без штрафных санкций, рекомендуется продолжать погашение в соответствии с планом.

Еще один важный момент — алгоритм обращения к кредитору. Необходимо сообщить кредитору о намерении досрочно погасить кредит и получить подтверждение того, что окончательная сумма, включая проценты или остаток задолженности, рассчитана правильно. В зависимости от условий договора кредитор может потребовать от заемщика выполнения определенных формальностей, чтобы обеспечить полное погашение кредита.

После согласования окончательной суммы заемщик должен приступить к ее выплате в соответствии с оговоренным способом. После погашения необходимо получить официальное подтверждение от кредитора, чтобы убедиться, что кредит полностью погашен. В случае возникновения споров заемщику может потребоваться обратиться в суд для урегулирования любых разногласий по поводу погашения кредита.

В целом, понимание всех возможностей погашения кредита и условий кредитного договора позволит заемщику более эффективно управлять своими финансами и избежать рисков неполного или неправильного погашения.

Правовые основы досрочного погашения кредита

Чтобы правильно сориентироваться в процессе досрочного погашения кредита, заемщикам необходимо учитывать несколько важнейших аспектов, определенных действующим законодательством. Банки должны придерживаться определенных правил при рассмотрении подобных запросов, что гарантирует понимание кредитором и заемщиком своих прав и обязанностей. Ниже описано, как законодательство регулирует данную ситуацию:

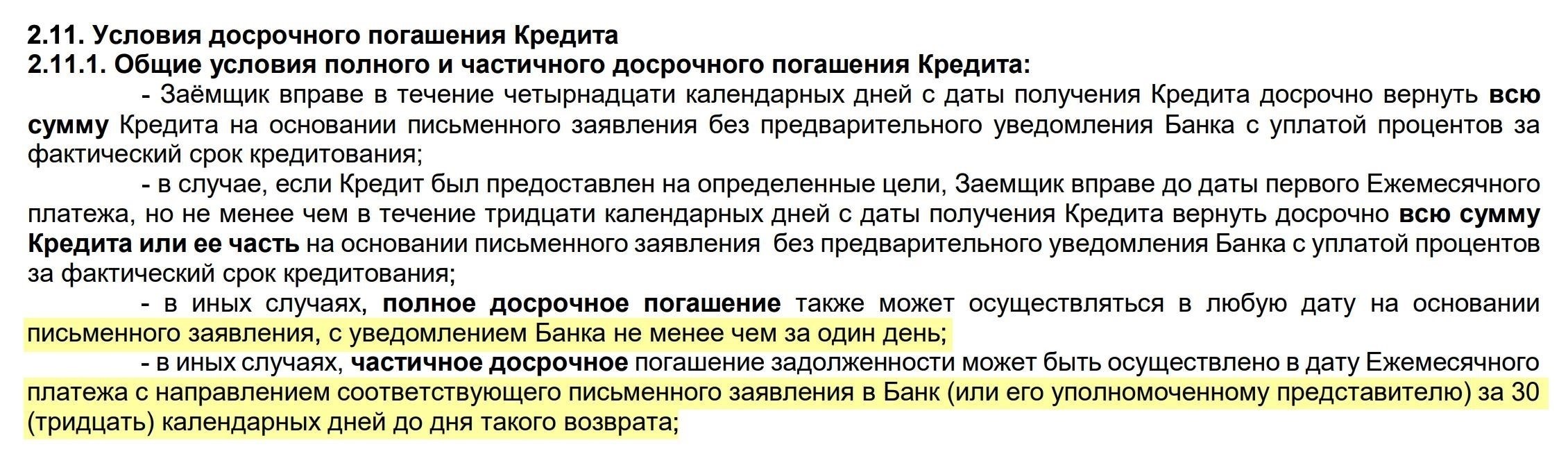

- Пункты кредитного договора: Изучите договор, чтобы убедиться, что досрочное погашение разрешено, и понять, какие штрафы или комиссии могут применяться. В договоре должно быть указано, взимает ли банк дополнительную сумму за досрочное погашение.

- Законы о защите прав потребителей : Согласно законодательству о защите прав потребителей, банкам запрещено устанавливать чрезмерные штрафы за досрочное погашение кредита. Заемщики должны быть проинформированы о сумме, которую можно сэкономить, погасив долг до первоначально оговоренного срока.

- Требование к уведомлению: заемщик должен заранее уведомить банк о своем намерении погасить долг досрочно. Срок уведомления может варьироваться в зависимости от конкретных условий кредитного договора.

- Расчет суммы погашения: При полном погашении банк должен рассчитать оставшуюся задолженность исходя из остатка задолженности с учетом экономии на процентах при досрочном погашении.

- Возврат процентов: Заемщик имеет право на возврат процентов за неиспользованную часть кредита, которые должны быть пересчитаны в соответствии с новым графиком погашения.

- Виды кредитов: Различные виды кредитов, включая персональные, авто- и ипотечные, могут иметь различные положения о досрочном расторжении. Заемщикам следует внимательно изучить особенности каждого вида кредита, чтобы понять всю законодательную базу.

На практике процесс обычно включает в себя официальное обращение в банк, после чего производится перерасчет суммы задолженности. Грамотно выстроенный алгоритм досрочного урегулирования задолженности помогает обеспечить правильную корректировку счета заемщика и надлежащее погашение всех остатков задолженности.

Заемщикам следует помнить, что в некоторых случаях по отдельным видам кредитов или условиям договора выгоднее продолжать регулярные платежи. Поэтому решение о досрочном погашении должно быть тщательно проанализировано в контексте общих финансовых последствий.

Новые подводные камни при досрочном погашении кредита: Что нужно знать заемщикам

Заемщикам следует помнить, что досрочное погашение кредита может быть сопряжено с определенными трудностями, особенно когда необходимо понять последствия, оговоренные в кредитном договоре. Чтобы правильно ориентироваться в этом процессе, необходимо четко понимать потенциальные подводные камни, которые могут возникнуть при погашении задолженности раньше оговоренного срока.

Ключевые соображения

Хотя некоторые кредиторы могут поощрять более быстрое погашение, они также могут наложить штрафные санкции или пересмотреть условия погашения остатка задолженности. Важно проверить условия, указанные в кредитном договоре. Ниже перечислены распространенные проблемы, которые могут возникнуть при досрочном погашении кредита:

Что делать заемщикам

Заемщикам рекомендуется запросить в банке подробную разбивку с указанием того, как изменится сумма задолженности после досрочного погашения. Это гарантирует, что заемщик не столкнется с непредвиденными расходами или корректировками договора. Заемщикам также следует знать о различных видах кредитов, поскольку некоторые из них, особенно потребительские, могут предусматривать более жесткие условия погашения, чем другие. При рассмотрении вопроса о досрочном погашении рекомендуется проконсультироваться с банком или юридическими консультантами, чтобы убедиться, что это действие не нарушит никаких условий, оговоренных в первоначальном договоре.

Постановление Верховного суда о порядке досрочного погашения кредитов

Верховный суд разъяснил порядок досрочного погашения кредитов, подчеркнув, что заемщики имеют право на снижение общей суммы процентов. В решении подчеркивается, что банки не должны взимать дополнительные платежи сверх тех, что указаны в договоре. В случае возникновения каких-либо несоответствий клиентам рекомендуется обращаться с жалобами в финансовое учреждение или регулирующие органы.

Особое внимание в постановлении суда уделено алгоритму расчета досрочного погашения. Он подтвердил, что сумма, погашенная досрочно, должна быть вычтена из остатка задолженности, что снижает размер процентов, начисляемых на оставшийся долг. В случае возникновения спорных ситуаций заемщику следует в первую очередь проверить кредитный договор на предмет соответствия его условий положениям закона, изложенным в новом постановлении.

Кроме того, суд отметил, что любые действия банка, противоречащие руководству, могут повлечь за собой штрафные санкции. Клиентам рекомендуется изучить график платежей и условия договора, прежде чем приступать к досрочному погашению, чтобы избежать скрытых комиссий или недоразумений. В постановлении также разъясняется, что процедура рассмотрения таких дел должна быть прозрачной и обеспечивать полное информирование заемщиков об условиях, влияющих на их долговые обязательства.

В свете данного постановления заемщикам рекомендуется следовать официальной процедуре банка по возврату средств, обращая внимание на все новые процедурные изменения. Разъяснение суда дает ценные рекомендации по разрешению потенциальных проблем, связанных с досрочным погашением. Новое постановление обеспечивает большую защиту заемщиков от несправедливых условий и предоставляет четкие рамки для разрешения споров. Юристы советуют заемщикам отслеживать историю погашения кредитов, чтобы убедиться, что банк придерживается правильной процедуры урегулирования.

Различные виды досрочного погашения кредита

Заемщики могут по-разному подходить к досрочному погашению кредитного договора. Каждый способ может по-разному повлиять как на заемщика, так и на кредитора, поэтому важно понимать правовые аспекты, связанные с каждым видом погашения.

Частичное погашение

Один из вариантов — погашение части оставшейся суммы, что позволяет уменьшить как остаток долга, так и общие проценты. Этот метод часто рассматривается как способ уменьшить будущие платежи без полного погашения обязательства. Кредитор должен принять это во внимание и может соответствующим образом скорректировать график платежей. Однако, в зависимости от условий договора, некоторые банки могут взимать комиссию за частичные платежи, если в договоре прописаны такие условия.

Полный расчет

Полное погашение предполагает досрочное погашение всего оставшегося долга. Как правило, такой подход наиболее выгоден, если у заемщика есть необходимые средства для досрочного погашения кредита. Согласно законодательству, заемщик имеет право погасить долг полностью в любое время, если это не нарушает особых условий, прописанных в договоре. Верховный суд разъяснил, что если заемщик желает погасить долг досрочно, он может рассчитывать на возврат излишне уплаченных процентов, которые кредитор обязан скорректировать. Юридическая практика также показывает, что если у заемщика возникают споры по таким вопросам, он может обратиться в суд для урегулирования разногласий, особенно в отношении дополнительных комиссий, взимаемых за досрочное погашение.

Как банки справляются с досрочным погашением кредита: Анализ банковской практики

Принимая решение о досрочном погашении кредита, заемщик должен сначала разобраться в политике банка. При этом учитывается несколько факторов, которые могут повлиять как на процедуру, так и на финансовые результаты. Ниже приведены несколько советов о том, как правильно подойти к досрочному погашению долга.

- Убедитесь, что условия кредитора в отношении досрочных платежей тщательно изучены. Некоторые банки могут устанавливать комиссии или ограничения за досрочное погашение кредита.

- Обязательно заранее сообщите банку о намерении погасить кредит досрочно. Обычно банки требуют официального запроса или уведомления от заемщика, чтобы скорректировать план погашения.

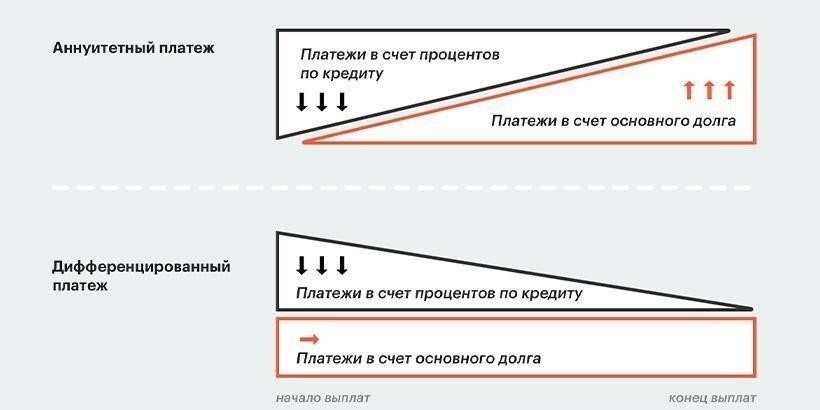

- Уточните, начисляет ли банк проценты на всю сумму кредита или они будут уменьшаться на остаток. Алгоритм начисления процентов в разных финансовых учреждениях может существенно отличаться.

- Поймите разницу между уменьшением основной суммы долга и досрочным погашением. В некоторых случаях досрочное погашение части кредита снижает общую процентную нагрузку, в то время как другие банки могут не корректировать проценты до тех пор, пока не будет погашен весь кредит.

У каждого банка своя практика в отношении досрочного погашения. Заемщикам важно знать конкретные правила и положения, применимые к их договору. Ниже приведены дополнительные соображения:

- В процессе погашения убедитесь, что сумма операции оформлена правильно. Некоторые финансовые учреждения имеют специальные номера счетов, предназначенные для погашения кредитов.

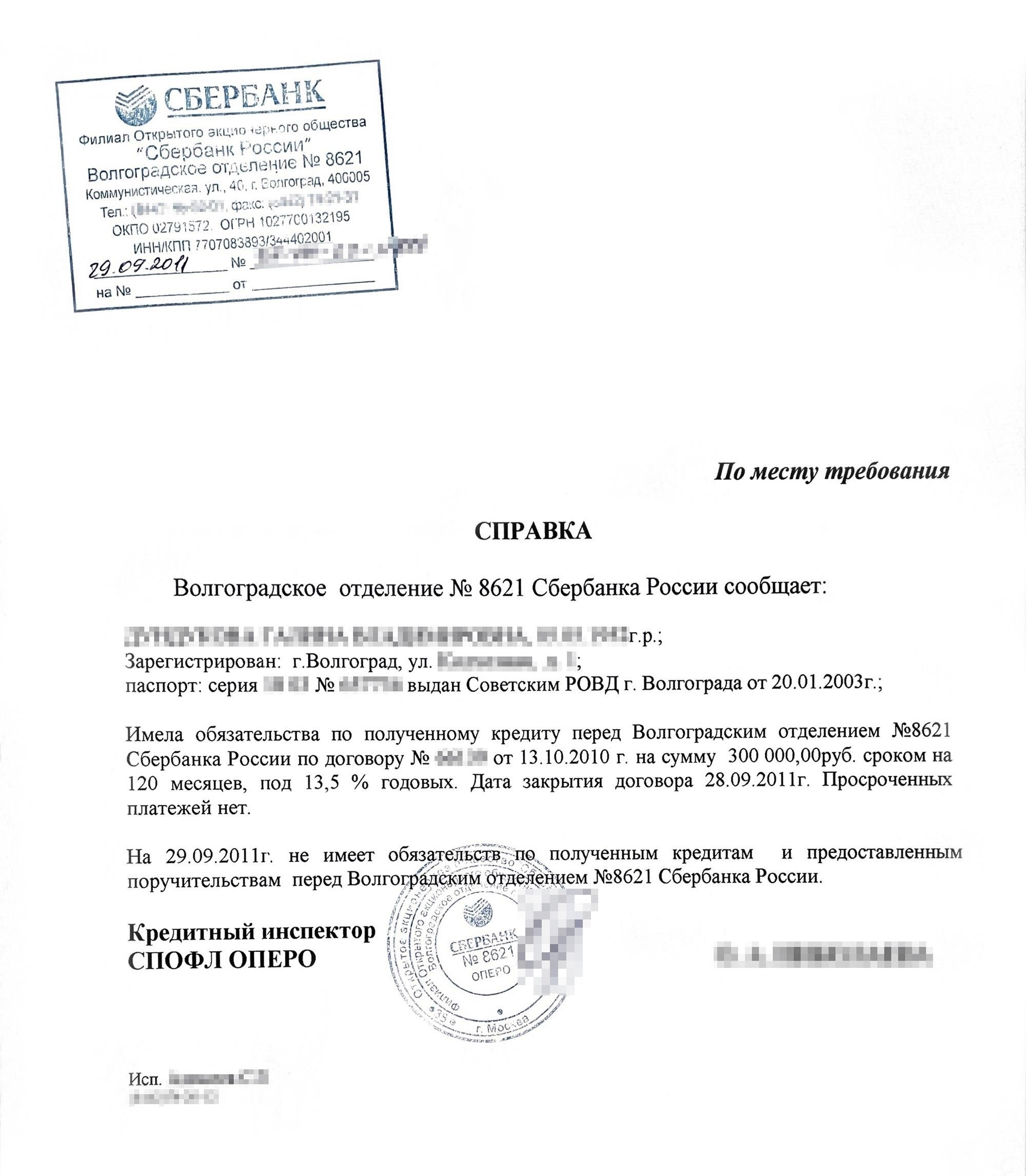

- Если заемщик решил вернуть всю сумму досрочно, рекомендуется запросить в банке справку, подтверждающую, что долг полностью погашен. Это поможет избежать недоразумений в будущем.

- Некоторые учреждения разрешают досрочное погашение кредита без штрафных санкций, но другие могут потребовать учесть дополнительные комиссии, особенно если заемщик погашает долг в течение первых нескольких лет действия договора.

Очень важно пересмотреть договор с кредитором, чтобы убедиться, что все аспекты досрочного погашения хорошо понятны. Заемщик также должен быть готов к возможным комиссиям, связанным с такими действиями. Всегда следите за тем, чтобы общая сумма кредита, включая любые комиссии, была четко указана во всех контактах с банком.

Пошаговое руководство по досрочному погашению потребительского кредита

Чтобы процесс досрочного погашения долга прошел гладко, начните с изучения условий, изложенных в договоре. В первую очередь проверьте, есть ли в договоре пункты, касающиеся досрочного расторжения и возможных штрафов или комиссий. Очень важно знать конкретные суммы, связанные с такими сделками, поскольку они могут отличаться от первоначальной суммы кредита в силу этих условий.

Затем подсчитайте общий остаток задолженности, включая начисленные проценты. У вас должно быть четкое представление о сумме задолженности с учетом текущих процентных ставок. В договоре должны быть прописаны процедуры внесения дополнительных платежей или полного погашения, поэтому во избежание неожиданностей вам следует уточнить эти детали.

После того как вы поняли, о каких суммах идет речь, необходимо убедиться, что банк согласен на досрочное погашение и не взимает дополнительных скрытых комиссий. Если таких штрафов в договоре не указано, продолжайте вносить необходимые платежи в соответствии с условиями договора. Если есть какие-то сомнения, обратитесь в банк, чтобы уточнить правильность процедуры.

Если у вас возникли проблемы с банком или вы считаете, что он не соблюдает условия, оговоренные в договоре, вы можете подать жалобу. Обратите внимание на любые нарушения в процессе погашения кредита и подумайте о том, чтобы обратиться за юридической помощью. При необходимости проконсультируйтесь с юристом, чтобы определить, стоит ли подавать иск в суд.

После завершения процесса погашения убедитесь, что вы получили выписку, подтверждающую полное погашение долга. Этот документ будет служить доказательством сделки и может оказаться важным в случае возникновения в будущем каких-либо проблем, связанных с кредитом или его статусом.

И наконец, следите за своим банковским счетом на предмет любых несоответствий. Иногда после закрытия кредита могут появиться дополнительные платежи или комиссии. Если возникли какие-либо расхождения, незамедлительно свяжитесь с банком, чтобы решить их и убедиться, что счет отражает надлежащий баланс.

Советы экспертов по успешной стратегии погашения кредита

Прежде чем приступить к досрочному погашению, заемщику следует внимательно изучить условия, изложенные в кредитном договоре с кредитором. Понимание политики банка в отношении погашения просроченной задолженности имеет решающее значение. Если в договоре есть пункт о досрочном погашении, должник должен знать, какие комиссии или штрафы предусмотрены законодательством Российской Федерации (РФ). Верховный суд РФ ранее разъяснял, что такие пункты не должны нарушать права заемщика.

Убедитесь, что кредитор предоставил подробный график платежей, который поможет вам эффективно управлять общей суммой долга. В случае обнаружения несоответствий или непонятных начислений рекомендуется подать жалобу в банк с указанием проблем. По закону банк обязан предоставить подробное объяснение.

Прежде чем совершить частичный или полный досрочный платеж, убедитесь, что сумма, зачисленная на ваш счет, правильно отнесена к задолженности. Алгоритм погашения может варьироваться в зависимости от вида кредита и кредитного договора. Некоторые банки могут не снижать процентную ставку при досрочном погашении кредита. Рекомендуется проверить кредитный договор на наличие таких условий, чтобы избежать сложностей в будущем.

Очень важно учитывать сроки платежей и следить за тем, чтобы все взносы были погашены до запланированного окончания срока кредита. При необходимости проконсультируйтесь с банком, чтобы убедиться в соблюдении договорных условий. Досрочное погашение не всегда снижает общую стоимость кредита, в зависимости от условий договора. Всегда проверяйте остаток по кредиту, чтобы понять, что осталось, прежде чем завершить платеж.