Каждая компания должна создать надежную систему управления рисками и внедрить эффективные средства контроля в своей деятельности. Руководство должно уделять первостепенное внимание обеспечению четкого финансового надзора и раннему выявлению операционных рисков. Надежная система необходима для защиты активов и обеспечения соответствия нормативным требованиям, позволяя организации структурированно решать возникающие проблемы. Эффективный процесс аудита позволит оценить, функционируют ли средства контроля так, как задумано, и выявить потенциальные области уязвимости.

Цель — снизить вероятность ошибок, мошенничества или сбоев в работе. Этот процесс включает в себя систематическую оценку различных механизмов контроля, которые предотвращают злоупотребления и защищают компанию от финансовой нестабильности. Проводя регулярные аудиты, руководство может следить за функционированием этих средств контроля и оперативно устранять любые отклонения от желаемых стандартов работы.

Эффективная идентификация рисков требует четкого понимания всех операционных переменных. Оценка рисков компании будет сосредоточена на таких элементах, как финансовые операции, операционные процедуры и требования к соблюдению норм. Руководители должны убедиться, что ключевые элементы контроля разработаны таким образом, чтобы соответствовать целям компании и в то же время гибко адаптироваться к изменяющимся ситуациям. Без постоянного мониторинга даже самые совершенные системы контроля не смогут обнаружить возникающие угрозы.

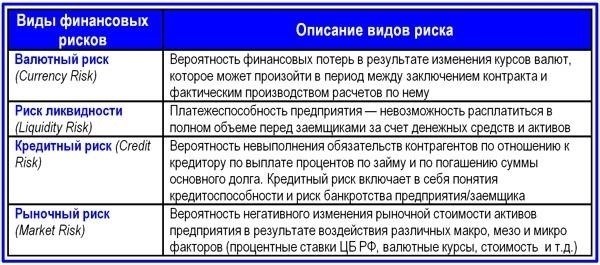

Выявление ключевых рисков в финансовых процессах организации

Руководители должны постоянно оценивать финансовые процессы в своей компании, чтобы обеспечить защиту всех аспектов финансовых операций. Эффективная модель управления этими процессами включает в себя выявление потенциальных уязвимостей и создание надежных механизмов надзора. Принятие финансовых решений часто связано с множеством переменных, и без надлежащего контроля могут возникнуть ошибки или мошенничество.

Основные области, в которых могут возникнуть риски, включают управление денежными потоками, оценку активов и соблюдение стандартов финансовой отчетности. Компания должна убедиться, что системы финансовой отчетности соответствуют отраслевым стандартам и находятся под внутренним контролем. Такие проверки помогут обнаружить несоответствия на ранних стадиях, минимизируя потенциальный ущерб.

Органы финансового надзора должны внедрить четкое разделение обязанностей, чтобы избежать конфликта интересов, особенно при утверждении сделок и ведении учета. Это также обеспечивает подотчетность, и мошенническим действиям сложнее остаться незамеченными. Регулярные внутренние проверки необходимы для отслеживания любых несоответствий и обеспечения точности финансовой информации.

Наличие надежных механизмов финансового контроля в организации снизит вероятность ошибок и мошенничества. Аудиторы должны тесно сотрудничать с руководством, чтобы устранять любые возникающие угрозы и следить за тем, чтобы процессы были современными и соответствовали отраслевым стандартам. Информированность о финансовых рисках поможет компании справиться с трудностями и сохранить честность во всех финансовых операциях.

Внедрение надежных механизмов внутреннего контроля для снижения финансовых рисков

Лидер компании должен создать надежную систему, которая позволит справиться с финансовыми неопределенностями. Хорошо продуманная модель внутреннего контроля обеспечивает минимизацию рисков финансовых злоупотреблений и мошенничества. Аудиторы должны постоянно оценивать внутреннюю среду и следить за тем, чтобы все подразделения следовали установленным правилам.

Для достижения четких целей в этой области необходимо предпринять следующие шаги:

- Убедитесь, что средства контроля соответствуют стратегии управления рисками компании, что поможет свести к минимуму неожиданные финансовые неудачи.

- Разработать систему контроля за соблюдением нормативных требований и внутренних политик.

- Выявляйте критические финансовые переменные, которые могут повлиять на результаты деятельности компании, и принимайте целенаправленные контрмеры.

Внутренний контроль будет наиболее эффективным, если система адаптируется к внутренним переменным, которые могут меняться с течением времени, обеспечивая согласованность финансовых целей всех подразделений компании. Система также должна предусматривать регулярную оценку аудиторами, чтобы выявлять любые несоответствия на ранней стадии.

Кроме того, ответственность за проверку финансовых процедур лежит на руководителе отдела, который должен убедиться, что система внутреннего контроля достаточно динамична, чтобы адаптироваться к возникающим финансовым рискам. Сильная модель контроля защитит компанию и обеспечит ее долгосрочную финансовую устойчивость.

Роль внутренних аудиторов в оценке управления операционными рисками

Внутренние аудиторы должны оценить систему управления операционными рисками компании, чтобы убедиться в наличии эффективных систем контроля. Этот процесс включает в себя оценку модели управления рисками организации, выявление потенциальных рисков в рамках ее деятельности и анализ того, насколько хорошо существующие средства контроля справляются с этими рисками. Основное внимание аудитора должно быть сосредоточено на определении адекватности мер по снижению рисков по отношению к целям компании.

Оценка средств контроля рисков

Служба внутреннего аудита должна обеспечить наличие надежного процесса управления операционными рисками в организации. Это включает в себя проверку соответствия механизмов контроля целям управления рисками компании. Аудиторы должны проверять эффективность средств контроля, снижающих операционный риск, и убеждаться в том, что они функционируют в соответствии с поставленными целями и адаптируются к изменениям в бизнес-операциях. Постоянный мониторинг этих механизмов контроля позволяет аудиторам гарантировать, что риски выявляются на ранней стадии и снижаются в пределах допустимых параметров.

Оценка переменных рисков

Аудиторы также должны изучить, как переменные риски учитываются в системе управления рисками компании. Эти риски могут возникать в результате изменения рыночных условий, изменений в нормативно-правовой базе или операционных изменений. Аудитор должен убедиться, что средства контроля достаточно гибкие, чтобы адаптироваться к этим динамичным рискам. Оценивая реакцию системы на изменяющиеся факторы риска, внутренний аудитор может предоставить руководству ценные рекомендации по улучшению способности организации справляться с непредвиденными проблемами.

Методы контроля соблюдения финансовых нормативов

Чтобы обеспечить надлежащее соблюдение финансовых правил, необходима надежная система проверок. Руководитель организации должен обеспечить внутренний надзор, чтобы контролировать соответствие финансовых процедур установленным правилам. Регулярный анализ финансовых данных и операций имеет решающее значение для проверки соблюдения требований. Системы должны быть адаптируемыми к изменяющимся нормам и иметь встроенные средства контроля, чтобы выявлять отклонения на ранних стадиях.

Основные подходы к отслеживанию соблюдения требований

Используйте модель, объединяющую оценку рисков с непрерывным мониторингом. Структура должна быть направлена на оценку финансовых переменных и возможных отклонений от соответствия требованиям. Команда аудиторов должна быть обучена распознавать «красные флажки» в финансовых отчетах, следить за тем, чтобы все операции были задокументированы и соответствовали как внутренней политике, так и внешним нормативным требованиям. Любые выявленные риски должны быть проанализированы на предмет потенциальных нарушений нормативных требований.

Непрерывный мониторинг в рамках системы

Важнейшим компонентом мониторинга является поддержание контроля в режиме реального времени. Этого можно достичь путем внедрения автоматизированных средств контроля, которые запускают оповещения при возникновении нарушений в финансовых операциях или процессах отчетности. Необходимо регулярно проводить оценку соблюдения финансовых рекомендаций, обращая внимание на потенциальные пробелы или слабые места в системе. Участие руководства в этих проверках помогает обеспечить подотчетность и точность стратегий управления рисками.

Оценка влияния организационной культуры на системы контроля

Руководители должны понимать, что культура компании в значительной степени влияет на структуру и успешность ее модели контроля. Взаимосвязь между культурой и механизмами контроля является основополагающей для устранения рисков и обеспечения согласованности действий с целями бизнеса. Окружение компании напрямую влияет на то, как внедряются и поддерживаются системы контроля, поскольку оно определяет поведение сотрудников и менеджеров при следовании установленным принципам.

Роль руководства в формировании систем контроля

Руководитель должен создать культуру, способствующую подотчетности и прозрачности, которые имеют решающее значение для эффективности системы контроля. В организациях, где руководство ставит эти ценности во главу угла, механизмы контроля с большей вероятностью будут соблюдаться неукоснительно, что снизит операционные риски. Без сильной поддержки руководством системы контроля даже самые хорошо продуманные системы могут не принести желаемых результатов.

Выявление потенциальных проблем и их решение

Регулярные аудиты могут выявить несоответствия и помочь отладить систему, чтобы обеспечить эффективность контроля и его приемлемость для сотрудников.

Использование технологий в аудите для оценки рисков

Компании должны интегрировать передовые технологические инструменты в свои системы аудита, чтобы повысить эффективность выявления рисков и мониторинга контроля. Автоматизированные процессы и аналитика данных обеспечивают более точную и своевременную оценку потенциальных угроз в финансовой среде. Аудиторам следует сосредоточиться на внедрении моделей искусственного интеллекта (ИИ) и машинного обучения (МЛ) для мониторинга колеблющихся переменных и выявления аномалий, которые могут быть пропущены человеком.

Используя эти технологии, организации могут значительно сократить ручной труд, связанный с мониторингом и контролем рисков. Например, алгоритмы искусственного интеллекта могут анализировать огромные объемы финансовых данных и выявлять тенденции или нарушения, которые могут свидетельствовать об уязвимости. Такие системы помогут аудиторам выявить скрытые закономерности и обеспечить постоянное соответствие целям компании.

Кроме того, интегрированная система может упростить оценку внутреннего контроля, предоставляя в режиме реального времени информацию об уровне соблюдения требований. Аудиторы должны убедиться, что технология, используемая для оценки риска, соответствует целям организации и нормативным требованиям. Система должна быть динамичной, адаптирующейся к изменениям финансовых условий и меняющимся потребностям компании, тем самым поддерживая лиц, принимающих решения, в решении ближайших и долгосрочных задач.

Технологии также играют ключевую роль в сценарном анализе и моделировании рисков. Моделируя различные факторы риска и их влияние, аудиторы могут предоставить более надежные прогнозы для стратегий управления рисками. Надежная модель позволит компаниям предвидеть потенциальные проблемы и соответствующим образом корректировать свои механизмы контроля, сводя к минимуму последствия любых будущих неблагоприятных событий.

Благодаря этим инструментам организации не только улучшат свои возможности по выявлению и снижению рисков, но и повысят общую эффективность своих систем контроля, обеспечивая более безопасную и соответствующую требованиям операционную среду.

Передовые методы отчетности о результатах и реализации корректирующих действий

Обеспечьте ясность и точность при составлении отчетов о несоответствиях, выявленных в ходе проверки. Каждый отчет должен непосредственно касаться конкретных областей риска, выявленных в системе компании, с указанием потенциальных последствий как для финансовых, так и для операционных показателей. Будьте конкретны в отношении задействованных переменных и избегайте двусмысленности при описании серьезности проблемы и ее возможного влияния на модель организации.

Эффективная коммуникация с заинтересованными сторонами

Представляя результаты, убедитесь, что информация предназначена для соответствующей аудитории, будь то высшее руководство или операционные команды. Отчет должен содержать четкие рекомендации по корректирующим действиям с акцентом на то, как эти изменения улучшат внутреннюю структуру компании и минимизируют выявленные риски. Хорошо структурированный отчет помогает руководству понять суть проблемы и предпринять немедленные шаги, необходимые для ее решения.

Контроль за выполнением корректирующих мер

После внедрения корректирующих мер необходимо отслеживать результаты, чтобы убедиться, что изменения достигли желаемых результатов. Проводите периодические проверки, чтобы убедиться, что корректировки должным образом интегрированы в систему контроля компании. Регулярная обратная связь с ответственным отделом или руководством поможет отслеживать результативность и эффективность этих изменений с течением времени.

Последовательность в применении средств контроля и регулярные проверки выполненных корректирующих мер обеспечат постоянное снижение рисков и защиту интересов компании. Каждый цикл отчетности и корректировок должен повышать способность организации эффективно управлять будущими рисками.