Размер пенсионных выплат напрямую зависит от количества лет работы и взносов, сделанных в течение карьеры. Общий трудовой стаж, часто называемый стажем, играет важную роль в определении окончательной суммы, которая будет получена по достижении пенсионного возраста. По мере того как человек делает карьеру, важно понимать, как продолжительность его трудового стажа влияет на его финансовую безопасность в старости.

В большинстве систем размер пенсионных выплат рассчитывается на основе сочетания среднего заработка за несколько лет и общего трудового стажа. Более длительный период работы обычно приводит к увеличению размера пенсионных выплат, поскольку система учитывает общую сумму взносов на протяжении всей карьеры. В отличие от этого, люди с более короткой карьерой или нерегулярным трудовым стажем могут получать меньшие выплаты. Например, конечная сумма может увеличиваться на фиксированный процент за каждый дополнительный год работы.

Кроме того, очень важно убедиться, что все периоды трудовой деятельности, включая неполный рабочий день или перерывы между работой, были должным образом учтены. Неточности в трудовой книжке могут повлиять на общий расчет. Люди должны регулярно проверять свои трудовые книжки и убедиться, что все взносы были проверены, чтобы избежать расхождений при выходе на пенсию.

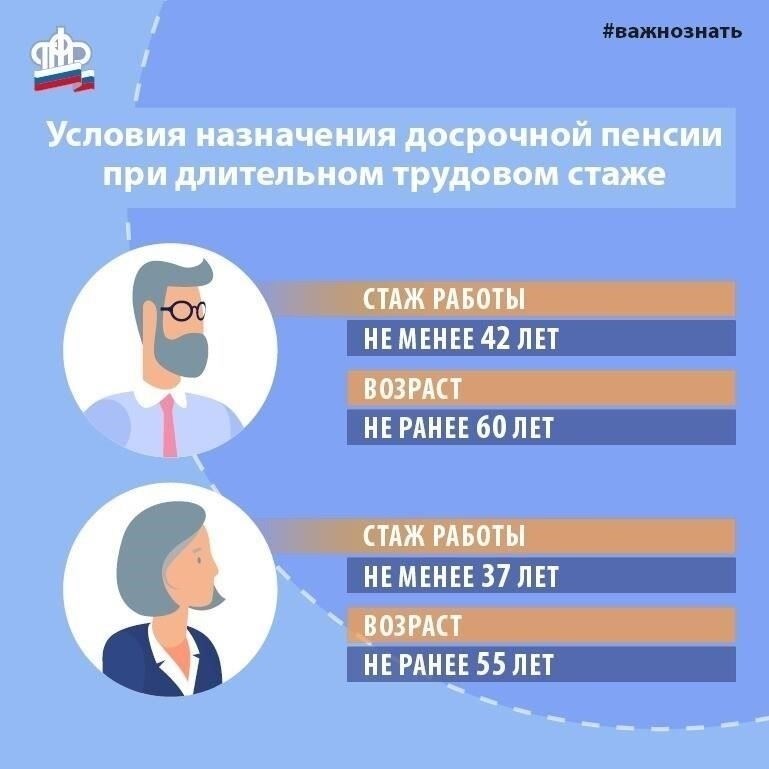

Как трудовой стаж влияет на расчет пенсии

В тех случаях, когда стаж работы небольшой, итоговые выплаты могут быть меньше. Продолжительность трудовой деятельности играет решающую роль в определении размера ежемесячных выплат. Согласно нормативным документам, каждый период трудовой деятельности вносит свой вклад в итоговую сумму, которая может быть рассчитана исходя из конкретного количества отработанных лет и заработной платы, полученной в эти периоды. Если трудовой стаж был прерван, его необходимо проверить, чтобы убедиться, что он правильно учтен в пенсионной системе.

Работодатели должны предоставить точные документы о периодах работы, поскольку они влияют на окончательный расчет. Человек может получить подтверждение своих взносов, что крайне важно для подтверждения его права на получение желаемой суммы пособия. В некоторых случаях судебные решения могут изменить применение этих правил. Чтобы не получить пенсию меньше, чем ожидалось, важно правильно учесть каждый этап своей карьеры.

Ключевые факторы, влияющие на размер пенсии помимо трудового стажа

На размер пенсионных выплат помимо количества отработанных лет влияют несколько факторов. Эти элементы могут существенно изменить конечную сумму, которую вы получите по достижении пенсионного возраста, даже если ваш трудовой стаж сам по себе кажется достаточным.

1. Правовые нормы и право на получение пенсии

В некоторых случаях закон устанавливает минимальные периоды трудового вклада или работы для получения определенных льгот. Например, в расчет могут быть включены периоды службы в армии или на других государственных службах. Если вы работали на особых правовых условиях, например для получения пенсии умершего человека, критерии определения размера пособий могут отличаться от общих стандартов.

2. Страховые взносы и этапы трудовой деятельности

Взносы в страховые программы играют решающую роль в определении конечной суммы выплат. Размер взносов, а также их постоянство в течение вашей карьеры могут как увеличить, так и уменьшить размер выплат. Периоды, когда взносы не делались или были минимальными, могут привести к уменьшению суммы при выходе на пенсию.

Почему длительная карьера не всегда гарантирует высокий доход на пенсии

Длительная карьера не всегда означает более высокий доход на пенсии из-за различных факторов, влияющих на расчет пособий. Несколько ключевых элементов влияют на общую сумму, получаемую после выхода на пенсию.

Ключевые факторы, влияющие на размер пенсионных выплат

- Уровень дохода: Сумма, заработанная в течение карьеры, играет важную роль. Человек, получавший низкую зарплату в течение многих лет, может в итоге получить скромную пенсию, несмотря на большой стаж работы.

- Периоды безработицы: Периоды безработицы могут сократить общее количество лет, в течение которых человек делал взносы в пенсионную систему, что приведет к уменьшению выплат. Такие периоды часто не учитываются при расчете пенсии.

- Метод расчета: Метод расчета пенсионных выплат может отличаться в зависимости от страны или системы. В некоторых системах пенсия рассчитывается на основе среднего заработка за определенный период, в то время как в других могут учитываться только самые высокие годы заработка.

- Социальные взносы: Некоторые люди могли работать в течение длительного периода времени, но не делали постоянных отчислений в пенсионную систему. Такие пробелы могут значительно снизить размер пенсии, даже если человек проработал много лет.

- Возраст выхода на пенсию: возраст, в котором человек начинает получать пенсионные выплаты, также влияет на размер ежемесячной суммы. Ранний выход на пенсию может привести к меньшим выплатам, в то время как отсрочка выхода на пенсию может увеличить ежемесячный доход.

Как обеспечить более высокий доход на пенсии

- Максимально увеличивайте взносы: Очень важно обеспечить непрерывные взносы на протяжении всей карьеры. Постоянные отчисления в систему, особенно в годы высоких заработков, увеличат конечную сумму пособия.

- Планируйте промежутки: Если возможны периоды безработицы или неполной занятости, подумайте о дополнительных сбережениях или частных планах, чтобы обеспечить себе комфортный выход на пенсию.

- Поймите правила расчета: Знайте, как рассчитывается пенсия в вашей системе. Корректировка карьерного пути или стратегии на основе этих правил может оптимизировать размер вашей конечной выплаты.

Роль заработной платы и истории взносов в росте пенсии

Для расчета будущих пенсионных выплат очень важно понимать, как зарплата и история взносов влияют на размер накопленной суммы. Следующие факторы дают четкое представление о том, как эти элементы влияют на общую сумму пенсионных средств:

Влияние зарплаты на рост пенсии

Более высокий заработок в течение трудовой деятельности, как правило, приводит к более высоким пенсионным выплатам после выхода на пенсию. Отчисления в пенсионные фонды часто представляют собой процент от зарплаты, и по мере роста дохода увеличивается и размер отчислений. Более высокая зарплата дает большую базу для расчетов, что увеличивает конечную сумму выплат.

- Повышение зарплаты напрямую связано с увеличением взносов в пенсионные планы.

- Увеличение зарплаты повышает конечную сумму, доступную для выхода на пенсию, обеспечивая лучшую финансовую безопасность в будущем.

История взносов и ее долгосрочные последствия

История взносов, а также общая продолжительность внесенных взносов играют решающую роль в определении размера пенсии. Чем дольше человек делает взносы в свой пенсионный фонд, тем больше его накопления. Даже небольшие, постоянные взносы в течение длительного периода могут привести к значительному размеру окончательной пенсии.

- Регулярные взносы, независимо от их размера, приводят к тому, что с годами фонд становится более значительным.

- Общее количество отработанных лет в сочетании с регулярными взносами помогает рассчитать общую сумму пенсионных выплат в соответствии с существующими правилами.

- Взносы, сделанные после определенного возрастного порога, могут оказывать специфическое регулирующее влияние на размер окончательной пенсии.

Как правило, взносы, сделанные в более раннем возрасте, оказывают большее влияние на итоговую сумму благодаря комбинированному эффекту. Правила пенсионных схем часто учитывают это обстоятельство, чтобы обеспечить более выгодные условия для тех, кто начал делать взносы в начале своей карьеры.

Понимание пенсионных систем: Как в разных странах рассчитываются пособия

Страны используют различные методы расчета пенсионных пособий, при этом различия в системах определения права на получение пенсии и взносов влияют на размер конечных выплат. Очень важно изучить каждую систему в отдельности, чтобы понять, на какую сумму могут рассчитывать граждане после выхода на пенсию. Ниже представлены основные подходы, используемые в разных странах.

Системы, основанные на взносах

В некоторых странах пенсионные выплаты рассчитываются на основе взносов, сделанных в течение карьеры человека. Эти взносы могут поступать как от работодателей, так и от работников. Общепринятой практикой является оценка количества лет, которые человек проработал, и суммы дохода, с которого он платил в систему. Например, в странах с обязательной пенсионной системой государство подтверждает право на получение пенсии после того, как человек отработал определенное количество лет.

Системы с фиксированной ставкой

В других странах пенсия выплачивается по единой ставке, независимо от предыдущего заработка. Этот метод широко распространен в системах социальной защиты, гарантируя, что даже те, кто не внес большого вклада, все равно получат базовую финансовую поддержку в свои последние годы. Это может быть полезно для тех, кто работает на государственной службе или на добровольных началах, где заработок может быть ниже, но все равно считается общественно полезным.

Метод, используемый для расчета пенсионных выплат, напрямую влияет на итоговую сумму, которую получит человек. Такие факторы, как количество отработанных лет и сумма, уплаченная в систему, могут существенно изменить окончательный размер пенсионного пособия. Понимание системы, действующей в вашей стране, может помочь людям планировать будущее и соответствующим образом управлять своими ожиданиями.

Влияние перерывов в карьере на пенсионные выплаты

Перерывы в карьере могут значительно уменьшить сумму, получаемую при выходе на пенсию. Каждый год работы вносит свой вклад в накопление пенсионных средств, и любые пробелы в трудовом стаже могут привести к уменьшению конечной выплаты. При расчете общей суммы отсутствие работы даже в течение короткого периода будет учтено, что приведет к уменьшению общей суммы взносов в фонд социального обеспечения. Именно поэтому важно по возможности поддерживать постоянную занятость.

Перерывы в работе могут возникать по разным причинам, включая проблемы со здоровьем, семейные обязанности или смену профессии. В таких случаях в карьере работника часто возникают периоды бездействия, что сокращает общее количество отработанных лет. В результате уменьшаются взносы в фонд социального страхования, и будущая выплата может быть меньше. Любой перерыв в карьере необходимо подтвердить соответствующими документами, чтобы уточнить, как это отразится на будущих выплатах.

В годы с перерывами в карьере работник может иметь право на меньшие выплаты, поскольку в расчеты обычно включаются только активные периоды работы. Если перерыв в карьере произошел на позднем этапе жизни, он может оказать более серьезное влияние на пенсионные фонды, поэтому важно тщательно продумать время и продолжительность таких перерывов.

В случае перерывов рекомендуется регулярно проверять свой пенсионный счет и искать способы компенсировать упущенное время, например, за счет добровольных взносов или дополнительной работы в более поздние годы. Чтобы обеспечить себе более существенную пенсионную выплату, следует всегда помнить о необходимости поддерживать постоянную занятость или обеспечивать правильное управление любыми перерывами в карьере.

Как пенсионные планы и частные сбережения влияют на пенсионный доход

Чтобы точно рассчитать пенсионный доход, необходимо учитывать как социальные выплаты, так и частные сбережения. Сочетание этих факторов определяет размер суммы, которую получит пенсионер. Во многих случаях люди, которые делали взносы в пенсионную систему в течение длительного периода, получают более высокие пособия по сравнению с теми, у кого более короткий трудовой стаж.

Пособия по социальному обеспечению и их влияние

На размер пособий по социальному обеспечению в первую очередь влияет продолжительность трудовой деятельности человека и его заработок за этот период. Чем больше трудовых лет и чем выше доход за это время, тем больше будет ежемесячная выплата при выходе на пенсию. Важно рассчитать, сколько вы будете получать, исходя из вашего трудового стажа. Например, если вы проработали в системе меньше лет, вы можете получать меньшую пенсию, что делает частные накопления важным дополнением.

Частные сбережения как дополнение

Частные сбережения играют важную роль в увеличении общего дохода на пенсии. Если люди постоянно откладывают деньги в течение всей своей карьеры, они могут накопить значительную сумму, которая будет обеспечивать их после выхода на пенсию. Чем раньше вы начнете откладывать деньги, тем больше будут расти ваши сбережения под действием сложных процентов. Некоторые рекомендуют ежегодно откладывать на пенсию не менее 10-15 % своего дохода. Это, в сочетании с социальными льготами, обеспечит вам более надежное финансовое будущее после выхода на пенсию.

Стратегии для получения максимальных выплат, несмотря на короткую карьеру

Чтобы оптимизировать пенсионные выплаты, несмотря на более короткую карьеру, важно сосредоточиться на увеличении количества дней, в которые можно делать взносы, и понять методы расчета, установленные законом. Даже при меньшем количестве лет работы правильный подход может привести к более значительным выплатам.

Максимальное количество периодов для взносов

Очень важно обеспечить, чтобы каждый день работы, дающий право на получение пенсии, был учтен. Работники должны обратить внимание на то, как различные периоды работы (полный рабочий день, неполный рабочий день или самозанятость) учитываются при расчете пенсии. В законе указаны различные виды взносов, которые могут увеличить итоговую сумму, например, дополнительные добровольные взносы или время, проведенное в определенных условиях работы.

Расчет и увеличение взносов

Понимание метода расчета имеет ключевое значение. Количество отработанных лет (или «стаж») напрямую влияет на размер окончательной выплаты. Однако тем, у кого период работы ограничен, следует рассмотреть возможности увеличения своей базы, например, отработать дополнительные дни или воспользоваться другими признанными пенсионными планами. Кроме того, некоторые системы позволяют приобрести дополнительные дни взносов, компенсируя таким образом более короткий период активной работы.